Visto di conformità: i recenti chiarimenti dell'Agenzia delle entrate

Nell’ambito delle attività inerenti al rilascio del visto di conformità e dell'eventuale sua responsabilità, il CAF o il professionista abilitato sono tenuti a effettuare i controlli previsti dall’articolo 2 del DM 164/1999

La circolare 14/E/2023, nel riprodurre ed aggiornare i precedenti orientamenti di prassi – da ultimo indicati nella circolare 24/E/2022 e nella circolare 7/E/2021 – in ordine alle deduzioni dal reddito e alle detrazioni d’imposta, si è occupata specificatamente del rilascio del visto di conformità, già peraltro esaminato compiutamente dalla stessa Amministrazione finanziaria, con la circolare 12/E/2019.

Come è noto, l’articolo 6 D.Lgs. 175/2014, ha modificato la disciplina del visto di conformità infedele, contenuta nell’articolo 39, comma 1, lettera a), D.Lgs. 241/1997, tutelando il legittimo affidamento dei contribuenti che si rivolgono ai Centri di assistenza fiscale (CAF) o ai professionisti abilitati per la presentazione della dichiarazione dei redditi con il modello 730.

Successivamente, l’articolo 7-bis D.L. 4/2019, convertito con modificazioni dalla L. 26/2019, ha emendato ulteriormente la disciplina del visto di conformità infedele (attualmente è previsto che, in caso di visto di conformità infedele su un modello 730, il professionista abilitato, il RAF e, in solido con quest’ultimo, il CAF, sono tenuti al pagamento di un importo pari al 30% della maggiore imposta riscontrata, sempre che il visto infedele non sia stato indotto dalla condotta dolosa o gravemente colposa del contribuente).

Rettifiche e responsabilità di CAF e professionista

La norma vigente conferma che il Centro di assistenza fiscale o il professionista può trasmettere una dichiarazione rettificativa del contribuente ovvero, se il contribuente non intende presentare la nuova dichiarazione, può trasmettere una comunicazione dei dati relativi alla rettifica il cui contenuto è definito con provvedimento del direttore dell’Agenzia delle entrate, sempre che l’infedeltà del visto non sia già stata contestata con la comunicazione di cui all’articolo 26, comma 3- ter, del regolamento di cui al D.M. 164/1999. In tal caso la somma dovuta è ridotta ai sensi dell’articolo 13 D.Lgs. 472/1997.

La maggiore imposta dovuta e i relativi interessi sono richiesti al contribuente (articolo 5, comma 3, D.Lgs. 175/2014) per tutte le dichiarazioni modello 730 con visto di conformità (articolo 1, comma 4, D.Lgs. 175/2014).

Le Entrate segnalano, ancora, che il comma 3-quater del citato articolo 26 D.M. 164/1999 non appare coordinato con le nuove disposizioni allorquando stabilisce che l’ammontare delle somme dovute dal RAF/CAF o dal professionista è «pari all’imposta, agli interessi dovuti fino all’ultimo giorno del mese antecedente a quello dell’elaborazione della comunicazione e alla sanzione di cui all’articolo 13, del decreto legislativo 18 dicembre 1997, n. 471, ridotta a due terzi».

La riduzione a due terzi deve intendersi applicabile all’importo pari al 30 per cento della maggiore imposta riscontrata, indicata alla lett. a), del comma 1, dell’articolo 39 D.Lgs. 241/1997.

Nell’ambito delle attività inerenti al rilascio del visto di conformità e dell’eventuale sua responsabilità, il CAF o il professionista abilitato sono tenuti a effettuare i controlli previsti dall’articolo 2 del D.M. 164/1999.

Le conseguenze dell’apposizione del visto infedele previste dall’articolo 39 D.Lgs. 241/1997, tuttavia, sono distinte in funzione dell’oggetto dei controlli.

Ne deriva che la menzionata responsabilità è conseguente al rilascio del visto di conformità infedele in relazione alle seguenti verifiche.

| Verifiche | |

| della corrispondenza dell’ammontare delle ritenute, anche a titolo di addizionali, con quello delle relative certificazioni esibite | delle detrazioni d’imposta spettanti in base alle risultanze dei dati della dichiarazione e ai documenti presentati dal contribuente |

| delle deduzioni dal reddito spettanti in base alle risultanze dei dati della dichiarazione e ai documenti presentati dal contribuente | dei crediti d’imposta spettanti in base ai dati risultanti dalla dichiarazione e ai documenti prodotti dal contribuente |

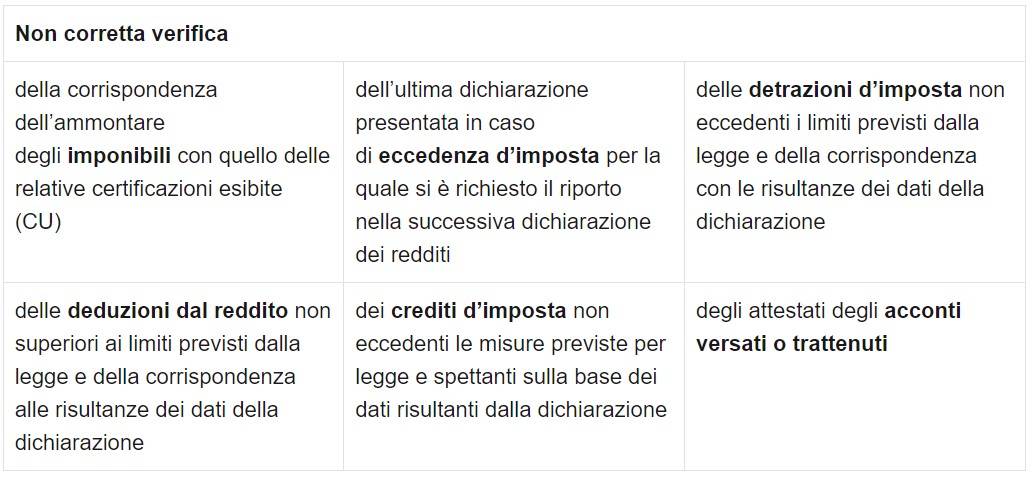

La documentazione da esibire

Per quanto riguarda la documentazione esibita dal contribuente, utile ai fini dei controlli diversi da quelli formali di cui all’articolo 36-ter D.P.R. 600/1973, rimane ferma la responsabilità del CAF o del professionista abilitato per la non corretta verifica dei seguenti dati.

La circolare 14/E/2023 afferma che la verifica su elementi oggetto del controllo sopra indicato ovvero quella effettuata ai sensi dell’articolo 36-ter D.P.R. 600/1973, può essere valutata anche ai sensi dell’articolo 39, commi 4 e 4-ter, D.Lgs. 241/1997, nell’ambito della condotta dei CAF ai fini dell’applicazione delle sanzioni non pecuniarie e pecuniarie ivi previste (revoca/sospensione dell’autorizzazione all’esercizio dell’assistenza fiscale, mancato rispetto dei livelli di servizio).

La definitività del rapporto non si verifica se il Centro di assistenza fiscale o il professionista, successivamente alla trasmissione della dichiarazione e prima dell’eventuale comunicazione prevista dall’articolo 26, comma 3-ter, del D.M. n. 164/1999, si accorgono in sede di controllo di aver commesso errori in relazione al visto rilasciato e trasmettono una dichiarazione rettificativa del contribuente ovvero una comunicazione in rettifica se il contribuente non intende presentare la nuova dichiarazione.

Inoltre, la definitività del rapporto non si verifica in relazione alla mancata sussistenza delle condizioni soggettive attestate dal contribuente e delle situazioni autocertificate ovvero in relazione alla correttezza degli elementi reddituali indicati dal contribuente per le quali il controllo continua ad essere eseguito in capo al contribuente.

Occorre, altresì, tener presente la data di trasmissione del modello 730 a rettifica:

- entro il 10 novembre dell’anno successivo all’anno d’imposta cui si riferiscono i dati da rettificare e con identico sostituto segue le modalità ordinarie di rettifica; diversamente se il sostituto è variato deve essere qualificato come “730 senza sostituto”;

- oltre il 10 novembre dell’anno successivo all’anno d’imposta cui si riferiscono i dati da rettificare deve essere qualificato come “730 senza sostituto”.

Precisa la circolare 14/E/2023 che la sussistenza della condizione che “il contribuente non intende presentare la nuova dichiarazione” si deve ritenere soddisfatta – per le Entrate – “attraverso l’acquisizione della prova che l’intermediario abbia comunicato al contribuente per iscritto (ad esempio tramite raccomandata o telegramma) al domicilio fiscale del contribuente o al diverso indirizzo comunicato da quest’ultimo al CAF o al professionista, l’invito a presentare una nuova dichiarazione. La prova dell’effettuazione della comunicazione può essere costituita anche dalla notizia della società incaricata della trasmissione che il destinatario non può essere raggiunto. Non appare pertanto necessario esibire la prova dell’esplicito diniego del contribuente”.

Bonus ristrutturazione

Tutti gli articoli, news, approfondimenti pubblicati su Ingenio sul Bonus ristrutturazioni.

Ecobonus

Ecobonus: tutto su normativa, incentivi, tecnologie e soluzioni per la riqualificazione energetica degli edifici. Una guida tecnica completa firmata INGENIO.

Professione

Nel topic "Professione" vengono inserite le notizie e gli approfondimenti su quello che riguarda i professionisti tecnici. Dalla normativa, i corsi di formazione, i contributi previdenziali, le tariffe delle prestazioni e tutte le novità sulla professione.

Sismabonus

Sismabonus: scopri incentivi, normativa, progetti e tecniche per la messa in sicurezza sismica degli edifici. La guida tecnica INGENIO per professionisti e imprese

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp