Spesa massima Superbonus 110%: sismabonus e fotovoltaico si sommano?

Analisi della normativa in merito alla possibile cumulabilità dei tetti di spesa agevolabili al 110% in caso di realizzazioni di interventi antisismico e contestuale installazione di impianto fotovoltaico.

Superbonus 110%: è possibile la cumulabilità del tetto di spesa per sismabonus e contestuale impianto fotovoltaico?

Uno dei primi dubbi dei tecnici impegnati nelle attività di redazione delle patiche relative a Superbonus è quello relativo ai massimali di spesa competenti al fotovoltaico/accumulo e quelli per gli interventi di messa in sicurezza statica degli edifici (sismabonus).

In particolare, è possibile prevedere un tetto di spesa autonomo per ciascuno di essi oppure vanno comulati e rientrano tutti nel novero dell’art. 16-bis del TUIR (Testo unico imposte sui redditi)?

Nello specifico:

- il tetto di spesa agevolabile è pari a 96.000 € per gli interventi di riduzione del rischio sismico e 48.000 € per fotovoltaico oltre eventuale accumulo (anch’esso agevolato con autonomo tetto di spesa pari a 48.000 €),

oppure

- il tetto di spesa agevolabile pari a 96.000 € va riferito complessivamente agli interventi di riduzione del rischio sismico congiuntamente a quelli di installazione di impianto fotovoltaico e eventuale accumulo.

Prima di analizzare il quadro normativo e di fare alcune considerazioni in merito alla ratio delle norme che disciplinano l’agevolazione, diciamo subito che tra i documenti di prassi delle Entrate - le oramai famosissime Risposte agli Interpelli dei contribuenti - ce n’è uno che chiarisce in qualche modo, seppure implicitamente, la questione: si tratta dell’interpello 210/2021.

Con tale risposta l’Agenzia delle Entrate conferma che i limiti sono separati e non vanno cumulati. Ciò implica che per il fotovoltaico i limiti sono pari a 48.000 €, per l'accumulo ulteriori 48.000 € (art. 119 DL 34/2020) e per gli interventi antisismici 96.000 € (art. 16-bis TUIR).

Quindi i dubbi dovrebbero essere sciolti.

Ma procediamo comunque ad analizzare le logiche e le possibili interpretazoioni della norma.

Quadro normativo di riferimento

DPR 917/89 art. 16-bis

Prima di analizzare quanto previsto dal DL 34/2020 è opportuno richiamare brevemente quanto disciplinato dall’art. 16-bis del DPR 197/86.

Nell’articolo è prevista una detrazione Irpef pari al 50% (a regime 36%) delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 96.000 € (a regime 48.000 €) per unità immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati i seguenti interventi:

a. manutenzione ordinaria, straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia effettuati sulle parti comuni di edificio residenziale;

b. manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia effettuati sulle parti comuni di edifici residenziali di qualsiasi categoria catastale, anche rurali, e sulle loro pertinenze;

c. necessari alla ricostruzione o al ripristino dell’immobile danneggiato a seguito di eventi calamitosi;

d. relativi alla realizzazione di autorimesse o posti auto pertinenziali;

e. finalizzati alla eliminazione delle barriere architettoniche;

f. relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi;

g. relativi alla realizzazione di opere finalizzate alla cablatura degli edifici, al contenimento dell’inquinamento acustico;

h. relativi alla realizzazione di opere finalizzate al conseguimento di risparmi energetici con particolare riguardo all’installazione di impianti basati sull’impiego delle fonti rinnovabili di energia;

i. relativi all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali;

j. di bonifica dall’amianto e di esecuzione di opere volte ad evitare gli infortuni domestici.

In pratica, per tutti questi interventi eseguiti sullo stesso edificio, vige il tetto di spesa pari a 96.000 €.

DL 34/2020 e s.m.i.

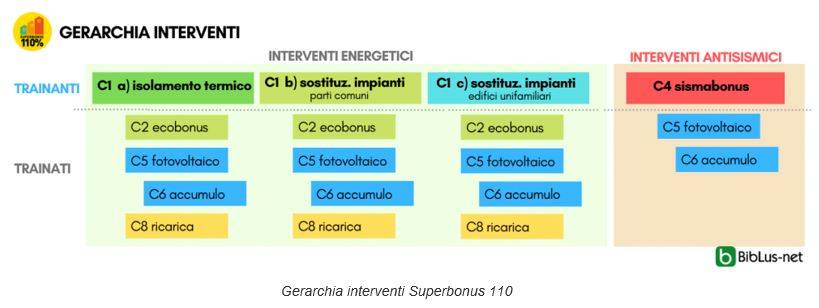

L’art. 119 del DL 34/2020 (decreto Rilancio), convertito dalla legge 77/2020, ha introdotto nuove agevolazioni fiscali (Superbonus 110) per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 a fronte di specifici interventi finalizzati alla efficienza energetica (ivi inclusa la installazione di impianti fotovoltaici e delle infrastrutture per la ricarica di veicoli elettrici negli edifici) nonché al consolidamento statico o alla riduzione del rischio sismico degli edifici.

In particolare l’art. 119 definisce una gerarchia delle agevolazioni, con l’individuazione di interventi principali, detti trainanti e interventi abilitati, detti trainati.

La seguente infografica evidenzia la struttura della gerarchia prevista dall’art. 119.

In pratica, effettuando interventi trainanti è possibile usufruire del 110% di detrazione anche sugli ulteriori interventi trainati, nel rispetto dei limiti di spesa massima agevolabile.

Comma 1

In merito ai tetti di spesa per gli interventi di cui al comma 1, lo stesso art. 119 prevede appositi limiti per gli interventi trainanti di tipo energetico:

• edifici unifamiliari o assimilati:

- c1 a): 50.000 €

- c1 c): 30.000 €

• edifici plurifamiliari

- c1 a): 40.000 € fino a 8 ui e 30.000 € dalla nona in poi

- c1 b): 20.000 € fino a 8 ui e 15.000 € dalla nona in poi

NB: il meccanismo a scaglioni è stato introdotto dalla Circolare 24/E delle Entrate. Non è espressamente previsto dall’art. 119.

Comma 2

Per quanto riguarda gli interventi trainanti di cui al comma 2 in tema di spesa massima, l’art. 119 rimanda direttamente alla precedente disciplina sull’ecobonus, ossia l’art. 14 del DL 63/2013 s.m.i. – L. 296/2006.

Pertanto possiamo così sintetizzare:

• coibentazione pareti, pavimenti, coperture e finestre comprensive di infissi (isolamento termico involucro + infissi): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima pari a 54.545,45 €;

• schermature solari e chiusure oscuranti (DL 63/2013 art. 14 c. 2): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima paria 54.545,45 €;

• collettori solari (L. 296/2006 art. 1 c. 346): detrazione massima ammissibile pari a 60.000 € cui corrisponde una spesa massima paria 54. 545,45 € € 60´000.00 € 54.545.45;

• sostituzione impianti (vari) (L. 296/2006 art. 1 c. 347 DL 63/2013 art. 14 c. 2 lettera a): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima paria 27. 272,73 €;

• microcogeneratori (DL 63/2013 art. 14 c. 2 b-bis): detrazione massima ammissibile pari a 100.000 € cui corrisponde una spesa massima pari a 90.909,09 €;

• sostituzione scaldacqua (DL 201/2001 art. 14 c. 4): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima pari a 27.272,73 €;

• impianti alimentati da biomasse (DL 63/2013 art. 14 c. 2-bis): detrazione massima ammissibile pari a 30.000 € cui corrisponde una spesa massima pari a 27.272,73 €;

• dispositivi multimediali per controllo da remoto (L. 208/2005 art. 1 c. 88) detrazione massima ammissibile pari a 15.000 € cui corrisponde una spesa massima pari a 13.636,36 €.

Comma 4 – Interventi antisismici

Per quanto riguarda gli interventi di messa in sicurezza sismica degli edifici, l’art. 119 stabilisce “semplicemente” che la detrazione per gli interventi previsti dal DL 63/2013 art. 16 da comma 1-bis a 1-septies è elevata al 110%. Quindi sia gli interventi che non comportano salto di classe di rischio sismico, sia quelli che comportano miglioramento di una o 2 classi di rischio sismico, sono egualmente agevolati al 110%.

Al riguardo la norma preesistente prevede che la detrazione vada calcolata su un ammontare massimo di spesa pari a 96.000 € per unità immobiliare per ciascun anno.

Come più volte ribadito dalle entrate, per effetto del rinvio contenuto nell’art. 16 DL 63/2013, all’articolo 16-bis, comma 1, lettera i) del DPR 917/86, gli interventi ammessi al sismabonus sono quelli indicati nel medesimo articolo 16- bis, del TUIR che deve intendersi quale norma di riferimento generale. Pertanto, gli interventi ammessi al sismabonus non possono fruire di un autonomo limite di spesa in quanto non costituiscono una nuova categoria di interventi agevolabili.

Quindi, valgono i limiti dell’art. 16-bis TUIR, che ad oggi impongono limite di spesa pari a 96.000 € complessivi per tutti gli interventi (v. sopra).

Comma 5 e 6 – Impianti fotovoltaici e relativo accumulo

L’art. 119 prevede che per l’installazione di impianti fotovoltaici su edifici (edifici secondo la definizione del dpr 412/93), la detrazione di cui all’art. 16 -bis del TUIR spetta, per le spese sostenute entro il 31/12/2021 nella misura del 110%, fino ad un ammontare complessivo delle stesse spese non superiore a euro 48.000 e comunque nel limite di spesa di 2.400 o 1.600 € per ogni kW (in funzione del tipo di attività edilizia).

La detrazione del 110% è riconosciuta anche per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati con la detrazione di cui al medesimo comma 5, alle stesse condizioni, negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di euro 1.000 per ogni kWh di capacità di accumulo del sistema.

Al riguardo l’Agenzia delle Entrate (Risoluzione 60 del 28 settembre 2020) ha già chiarito che, a seguito delle indicazioni date dal Ministero dello Sviluppo economico, il limite di spesa di 48.000 euro vada distintamente riferito agli interventi di installazione degli impianti solari fotovoltaici e dei sistemi di accumulo integrati nei predetti impianti. In pratica 48.000 € + 48.000 €.

Dubbi interpretativi

In base a quanto sopra riportato e considerati anche i vari interventi sia del MiSE che delle Entrate, sembra opportuno un chiarimento ufficiale in caso di interventi congiunti sismabonus + fotovoltaico.

Infatti, al momento ci sono 2 interpretazioni che portano a conclusioni diverse in tema di spesa massima ammissibile.

1 – ipotesi massimali separati

Secondo la prima interpretazione la spesa massima agevolabile in caso di interventi di cui al comma 4 (interventi antisismici) e comma 5 (fotovoltaico) ed eventuale comma 6 (accumulo) va distintamente riferita a C4, C5 e C6, ottenendo:

• interventi antisismici: spesa massima agevolabile pari a 96.000 €;

• installazione impianto fotovoltaico: spesa massima agevolabile pari a 48.000 €;

• sistemi accumulo: spesa massima agevolabile pari a 48.000 €;

ottenendo una spesa teorica massima ammissibile di (96.000 € + 48.000 € + 48.000 €) = 192.000 €.

Secondo tale interpretazione da alcuni condivisa, il massimale di 48.000 € per il fotovoltaico è aggiuntivo rispetto a quello per il sismabonus. Il richiamo effettuato nel comma 5 al DPR 917/1986 sarebbe esclusivamente per identificare il tipo di intervento. Stando a quanto riportato in vari documenti di prassi delle Entrate (cfr. risposta a interpello n. 523 del 2020 e risoluzione 28 settembre 2020, n. 60/E), nel caso in cui sul medesimo immobile siano effettuati più interventi agevolabili, il limite massimo di spesa ammesso alla detrazione è costituito dalla somma degli importi previsti per ciascuno degli interventi realizzati.

In sostanza, così come si considerano validi i tetti di spesa per interventi trainanti espressamente individuati dal comma 1 (es. 50.000 € per isolamento termico), allo stesso modo si considererebbero i tetti di spesa ancora una volta definiti sempre dall’art. 119 al comma 5 (48.000 €) e comma 6, ribadendo il concetto che il richiamo all’art. 16-bis TUIR è solo finalizzato all’individuazione dell’intervento (tra l’altro il comma 6 non è espressamente previsto dall’art. 16-bis TUIR e per questo è stato acclarato che il tetto vada considerato autonomamente nella misura di 48.000 € ).

Pertanto, il solo impianto fotovoltaico sarebbe sempre incentivabile, a prescindere dalla presenza o meno di interventi antisismici (ricordiamo che il fotovoltaico può essere trainato dal comma 1), con una spesa massima pari a 48.000 €.

Secondo tale ipotesi, l’impianto fotovoltaico non eroderebbe il tetto di spesa di sismabonus. Anche in caso di realizzazione impianto fotovoltaico trainato al 110% senza interventi antisismici, ma con interventi di “ristrutturazione al 50%” (da contabilizzare separatamente), il massimale agevolabile del fotovoltaico non eroderebbe i limiti di spesa degli interventi di ristrutturazione, che rimarrebbero 96.000 €.

2 – ipotesi massimale congiunto

Secondo quest’altra ipotesi, anche sostenuta dall’ing. Prisinzano dell’ENEA (vedi il Webinar ACCA), la spesa massima ammissibile pari a 96.000 € tiene conto sia delle spese per interventi antisismici (comma 4) che per fotovoltaico (comma 5).

Ciò è legato al fatto che il richiamo all’art.16-bis del DPR 917/86 presuppone che si applichino i limiti da questa stessa norma definiti, ossia 96.000 € onnicomprensivi. Pertanto, nell’ottica che sia il comma 5 che il comma 4 (per il tramite dell’art. 16 del DL 63/2013) facciano espressamente riferimento all’art. 16-bis del TUIR e che questo stesso vada inteso quale norma di riferimento generale, la conclusione è che il tetto di spesa debba essere cumulato.

In definitiva, in tal caso le verifiche sui tetti di spesa da effettuare sui massimali sono le seguenti:

• VERIFICA 1) importo speso per interventi antisismici ≤ 96.000 €;

• VERIFICA 2) fotovoltaico: spesa massima agevolabile ≤ 48.000 € (max 2.400/1.600 €/kW);

• VERIFICA 3) importo complessivo (interventi antisismici + fotovoltaico) ≤ 96.000 €.

Massimali di spesa a seguito dei documenti di prassi: Interpello 210/2021

Negli utlimi tempi l’Agenzia delle Entrate ha effettuato un grande lavoro per rispondere a tutti i dubbi dei contribuenti. Lo dimostrano i numerosi interpelli pubblicati sul sito della stessa Agenzia.

Come anticipato in premessa, la risposta all’interpello 210/2021 conferma l’applicabilità dell’ipotesi 1 sopra analizzata, ossia i vanno considerati separati e cumulati. Ciò implica che per il fotovoltaico i limiti sono pari a 48.000 €, per l'accumulo ulteriori 48.000 € e per gli interventi antisismici 96.000 €.

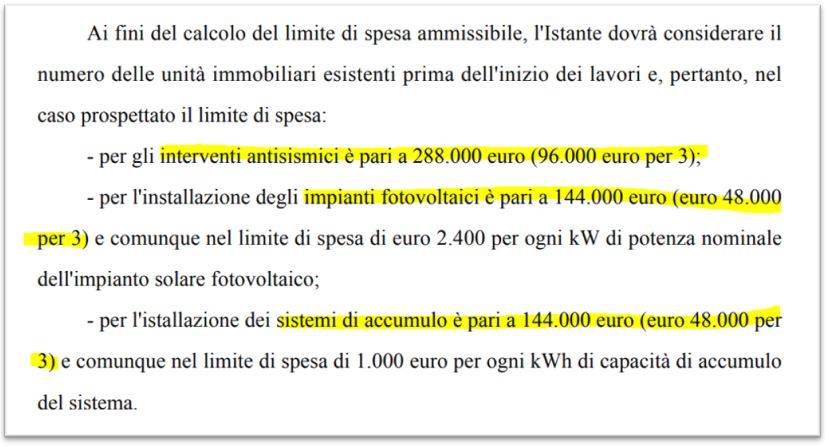

Di seguito si riporta uno stralcio dell’interpello 210/2021, pag. 9, in cui l’Agenzia riepiloga i tetti massimi di spesa per n. 3 unità immobiliari.

Stralcio pag. 9 Interpello 210/2021 AE

Impianti Fotovoltaici

Con questo TOPIC si vuole raccogliere tutti gli articoli pubblicati da Ingenio sul tema impianti fotovoltaici.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp