Smart Building: il volume d'affari in Italia è pari a 3,6 miliardi di euro - Il report del Politecnico di Milano

Le tecnologie intelligenti più diffuse e i settori in cui vengono impiegate: tutti i dati nel primo Smart Building Report curato dall'Energy & Strategy Group della School of Management del Politecnico di Milano.

L'Energy & Strategy Group della School of Management del Politecnico di Milano ha presentato la prima edizione dello Smart Building Report che affronta in maniera organica il tema degli edifici intelligenti.

In Italia il volume d’affari crescerà anche del 30% per alcuni operatori di mercato, ma la strada per arrivare all'automazione degli edifici risulta ancora lunga: meno di un quarto degli investimenti in building devices and solutions viene fatta in ottica smart.

Che cos'è uno Smart Building

Un edificio può definirsi smart quando «i suoi impianti sono gestiti in maniera intelligente e automatizzata, attraverso un’infrastruttura di supervisione e controllo, per ottimizzare il consumo energetico, il comfort e la sicurezza degli occupanti, garantendone l’integrazione con il sistema elettrico».

Oltre all’elemento umano, costituito da coloro che investono, gestiscono e usufruiscono dei benefici e dei servizi, gli elementi chiave di uno smart building sono:

- Building devices and solutions (gli impianti e le tecnologie che provvedono alla sicurezza degli occupanti, come quelli di generazione di energia e di efficienza energetica e quelli relativi al tema safety&security);

- Automation technologies (la sensoristica connessa agli impianti, finalizzata alla raccolta dati, e gli attuatori che impartiscono agli impianti i comandi elaborati dalle piattaforme di controllo e gestione);

- Piattaforme di controllo e gestione (l’insieme dei sistemi software volti alla raccolta, elaborazione e analisi dei dati acquisiti dalla sensoristica installata sugli impianti);

- Connectivity (l’insieme dei protocolli di comunicazione, wireless o cablati, che permettono la comunicazione tra sensori, attuatori e la piattaforma di controllo e gestione).

Come evidenziato da Federico Frattini, vicedirettore dell'Energy & Strategy Group «l'interesse per il mondo degli smart building nasce innanzitutto dalla consapevolezza che, a livello europeo, gli edifici sono la prima fonte di consumo di energia (40%) e di emissioni di CO2 (36%) e grazie alla riqualificazione si possono ottenere ingenti risparmi a livello di impatto sull'ambiente, se poi queste riqualificazioni vengono fatte in ottica intelligente i benefici sono quantificabili anche in termini economici».

«La riqualificazione edilizia ricopre un ruolo fondamentale nel raggiungere gli obiettivi energetici prefissati dall’Unione Europea - ha detto Vittorio Chiesa, direttore dell’Energy&Strategy Group - perché si stima che possa ridurre del 5-6% i consumi primari di energia in Europa, con una conseguente diminuzione del 5% delle emissioni di anidride carbonica».

Il mercato degli Smart Building in Italia

In Italia, nel 2018, il volume di affari complessivo associato a investimenti in smart building è stato di circa 3,6 miliardi di euro, distribuiti in maniera quasi omogenea tra: building devices & solutions (41%, pari a 1,47 miliardi di euro), automation technologies (31%, 1,1 miliardi) e piattaforme di gestione e controllo (28%, 1,02 miliardi), dove gli investimenti in hardware e software sono stati preponderanti rispetto alla parte impiantistica, a riprova della sempre maggior importanza della componente digital.

Una tendenza destinata a crescere significativamente nel prossimo quinquennio: si stima che in Europa gli investimenti in efficienza energetica e digitalizzazione nel comparto daranno grande spinta all’economia, in particolare nell’edilizia, che contribuisce per il 9% al PIL europeo e garantisce oltre 18 milioni di posti di lavoro, grazie soprattutto alle PMI, responsabili di circa il 70% del volume d’affari.

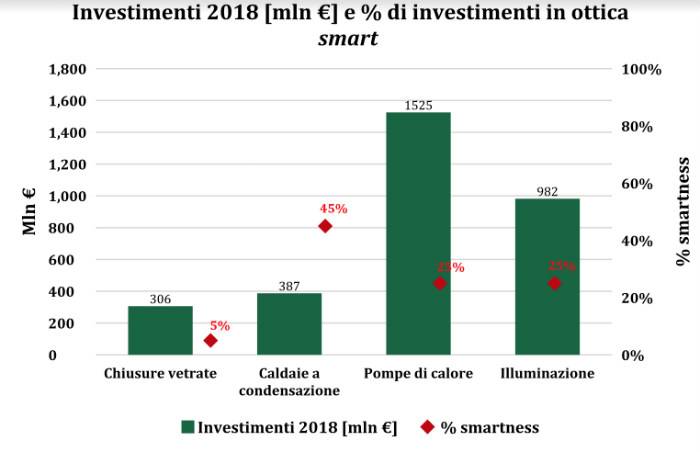

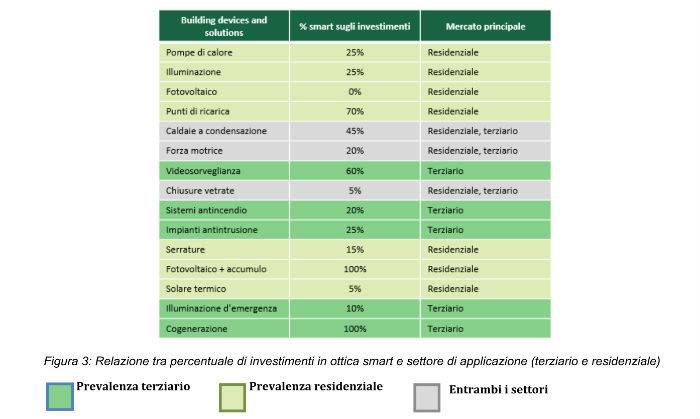

Relativamente alla categoria building devices & solutions, sono stati individuati gli investimenti effettuati in ottica smart, ossia dove le tecnologie installate sono state accoppiate alla sensoristica e alle piattaforme di controllo e gestione necessarie a operare in maniera automatica ed autonoma.

Alcuni dei risultati emersi dallo studio sono riportati nel grafico sottostante, dove in rosso viene espressa la percentuale degli investimenti smart rispetto al totale.

È importante sottolineare come la percentuale degli investimenti effettuati in ottica smart, non rifletta la predisposizione della specifica tecnologia a operare in modo "intelligente", ma semplicemente la quota degli impianti installati che effettivamente hanno i requisiti per poter essere considerati smart.

Prendendo il grafico come riferimento, il fatto che le caldaie a condensazione abbiano una percentuale di investimenti in ottica smart superiori alle pompe di calore non implica che le caldaie siano una soluzione tecnologicamente più avanzata, ma semplicemente che nel 2018 sono state vendute, in percentuale, un numero di caldaie a condensazione "intelligenti" superiore rispetto alle pompe di calore.

Inoltre, la percentuale di investimenti smart risulta legata al tipo di settore dove le tecnologie vengono installate.

A eccezione degli impianti fotovolatici con sistemi di accumulo, le tecnologie che hanno una maggior penetrazione nel mercato residenziale hanno una minore percentuale di investimenti in ottica smart.

Di contro, le tecnologie come i sistemi di sorveglianza, quelli antincendio, antintrusione e impianti di cogenerazione, trovano nel settore terziario il maggior mercato e hanno una percentuale di investimenti in ottica smart significativamente maggiore.

Gli operatori di mercato nel settore Smart Building

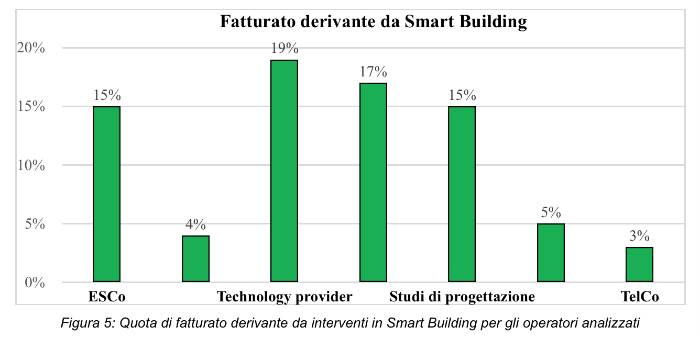

L’analisi degli operatori è stata effettuata tramite interviste dirette con oltre 129 player appartenenti a sette differenti categorie: ESCo, utility, technology provider, software provider, studi di progettazione, imprese di facility management e TelCo.

I modelli di business sono stati studiati attraverso il Business Model Canvas, evidenziando come il comparto degli smart building sia abbastanza rilevante solo per i technology e software provider, per i quali rappresenta quasi un quinto del fatturato. Il mercato assume un certo peso anche per le ESCo e per gli studi di progettazione (15% del fatturato), mentre risulta essere un business ancora marginale per le imprese di facility management, utility e TelCo.

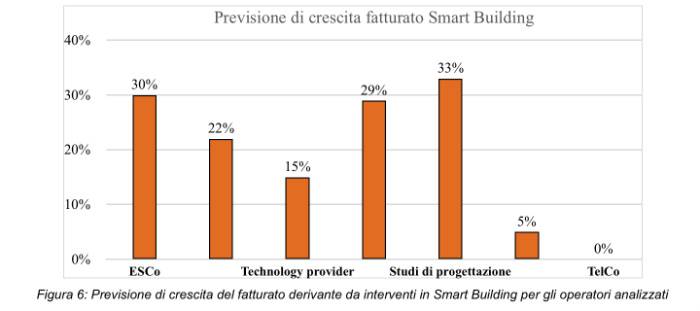

Tuttavia, le previsioni di crescita mostrano come il settore acquisirà sempre maggior importanza: ad eccezione delle imprese di facility management e delle TelCo, gli operatori si aspettano una crescita del fatturato tra il 15 e il 33%, in particolare per ESCo e studi di progettazione, che hanno dimensioni piccole e dunque manifestano interesse a investire per entrare tra i principali attori del mercato.

Quanto poi al numero di interventi nei differenti settori, dall’analisi si evince come essi vengano effettuati prevalentemente nel settore terziario privato: il 70% nel caso dei software provider e degli studi di progettazione e il 50% per ESCo, facility management e TelCo.

Solamente per le utility e i technology provider il principale mercato è il settore residenziale, mentre nessun attore ha una presenza significativa nel terziario pubblico, a testimonianza del fatto che la PA è ancora indietro nel processo di digitalizzazione ed ammodernamento delle proprie strutture ed impianti.

Smart Building: e la banda larga?

Viene poi preso in considerazione il quadro normativo: mentre sono stati fatti molti sforzi per portare avanti il processo di ammodernamento degli impianti e degli edifici, soprattutto nell’ambito dell’efficienza energetica e della generazione di energia da fonti rinnovabili, meno completo risulta l’insieme di normative che stimolano l’adozione di un’adeguata architettura digitale negli edifici.

Come sottolineato dal direttore Vittorio Chiesa:

«Mancano una serie di norme che abbraccino in maniera integrata l’ambito degli smart building, a esempio, non esistono ancora forme di incentivazione (sconti o detrazioni per gli utenti) per diffondere la banda larga».

«Considerando che solamente il 12% della popolazione italiana ha accesso alla fibra ultra-veloce contro una media europea del 55%- ha aggiunto Chiesa - il tema della connettività delle nostre infrastrutture dovrà rivestire un ruolo prioritario nel prossimo futuro. In quest’ottica, il piano di Open Fiber di posare le infrastrutture necessarie per la diffusione della banda larga anche in aree in cui questa tecnologia risulta economicamente svantaggiosa contribuirà a ridurre il gap con il resto dell’Unione Europea».