Obbligo fatturazione elettronica forfettari: i vantaggi del software Blumatica

Nell'articolo alcuni chiarimenti in merito al nuovo obbligo amministrativo per chi opera in regime forfettario o di vantaggio.

Il 1° luglio 2022 è scattato l'obbligo della fatturazione elettronica anche verso quei soggetti che fino a quella data erano stati esonerati, i contribuenti in regime di vantaggio e forfettario. L'obbligo è stato introdotto dal decreto legge 36/2022, pubblicato sulla Gazzetta Ufficiale n. 100 del 30 aprile 2022, attraverso il quale il Governo adotta ulteriori misure per accelerare l’attuazione del PNRR 2.

Nuovi contribuenti soggetti a obbligo di fatturazione elettronica

A partire dal 1° luglio 2022 sono state aggiunte nuove categorie di contribuenti, prima esclusi, soggetti all'obbligo di emissione di fatture elettroniche mediante il Sistema di interscambio (Sdi) gestito dall’Agenzia delle entrate, nello specifico si tratta di:

- i contribuenti che rientrano nel regime di vantaggio (articolo 27, c. 1 e 2, Dl 98/2011);

- i contribuenti che applicano il regime forfettario (articolo 1, c. da 54 a 89, legge 190/2014), che nell’anno precedente hanno percepito ricavi o compensi superiori a € 25.000;

- i soggetti passivi (associazioni sportive dilettantistiche ed assimilabili di cui agli articoli 1 e 2 della legge 16 dicembre 1991, n. 398) che nel periodo d’imposta precedente hanno conseguito proventi per un importo non superiore a 65mila euro (con proventi superiori, la fattura andava già emessa).

Fino al 31 dicembre 2023, saranno ancora esclusi i contribuenti con partite Iva che, nell’anno precedente, hanno percepito compensi inferiori a 25mila euro, per cui l’obbligo di fatturazione elettronica sarà previsto dal 1° gennaio 2024.

Sanzioni amministrative previste in caso di violazione

Cosa succede se un contribuente in regime forfettario dimentica di emettere la fattura elettronica? Le sanzioni per omessa fatturazione non si applicano ai forfettari se il documento fiscale viene emesso entro il mese successivo a quello dell’operazione effettuata. Questa operazione è consentita solo se la violazione ricade nel terzo trimestre 2022 (da luglio a settembre), al fine di dare gradualità nell'applicazione di quanto previsto dal decreto legge 36/2022.

La sanzione amministrativa è compresa tra il 5% e 10% dei corrispettivi non registrati. Quando la violazione non rileva neppure ai fini della determinazione del reddito si applica la sanzione amministrativa da euro 250 a euro 2.000.

Cessione di beni e prestazioni di servizio: quali obblighi da e verso l'estero

L'estensione dell'obbligo di fatturazione ai soggetti che prima del 1° luglio erano esonerati, genera anche l'obbligo di trasmettere all'Agenzia delle Entrate i dati relativi alle cessioni di beni e prestazioni di servizi, effettuate e ricevute, verso e da soggetti non stabiliti nel territorio nazionale.

Fatturazione elettronica semplice e immediata con il software Blumatica e'fatto

La fatturazione elettronica prevede l’invio della fattura al SDI (sistema di interscambio) dell’Agenzia delle Entrate in formato ufficiale .xml dopo aver apposto la firma digitale.

Con l’utilizzo del software Blumatica e'fatto la procedura di fatturazione viene completamente automatizzata. É sufficiente inserire i dati richiesti per emettere la fattura, una volta completata la procedura il documento sarà inviato direttamente all’Agenzia delle Entrate.

L’interfaccia di Blumatica e'fatto è semplice, ecco gli step da completare:

- Inserimento intestazione della fattura con tipologia del documento (TD01 per le fatture ordinarie – TD06 per le parcelle), numero e data;

- Inserimento del fornitore (mittente della fattura) dove verranno riproposti in automatico tutti i dati personali;

- Inserimento del cliente (destinatario della fattura), dove sarà possibile inserire la prima volta i dati ex novo del cliente, nonché memorizzarli per poterli riutilizzare una o più volte. Si potrà emettere fattura sia verso una P.IVA sia verso un CF, specificando per tutti il codice destinatario (7 zeri se il destinatario finale non ha un indirizzo telematico specifico);

- Inserimento dati fattura, deve essere inserito il valore del bene o della prestazione, in automatico verranno calcolati gli eventuali importi della cassa previdenziale e/o dell’aliquota IVA e/o della ritenuta d’acconto, etc. É possibile inserire automaticamente tra i dati del pagamento anche l’indicazione dell’IBAN preventivamente inserito nei dati personali;

- Viene infine proposta una pagina finale per verificare i dati inseriti con la possibilità di trasmettere direttamente la fattura oppure di salvarla come bozza e poi inviarla in un secondo momento.

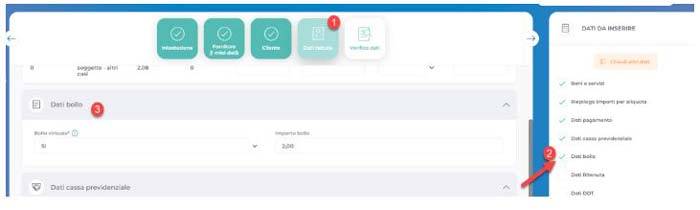

Bollo virtuale in fattura: come si inserisce?

Per l’inserimento del bollo virtuale è possibile abilitare il relativo check dall’elenco già presente nel software come mostrato di seguito:

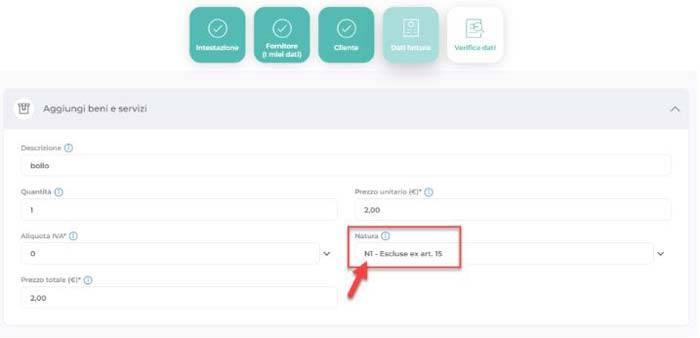

Successivamente è possibile aggiungere tale importo anche come imponibile in fattura specificando l’aliquota IVA=0 con la Natura di esclusione con codice N1= “Escluse ex art. 15”:

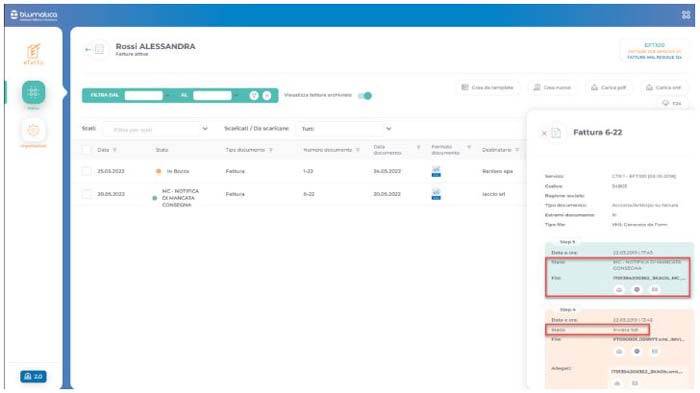

Esiti della fattura elettronica dopo l’invio

Entro massimo 5 giorni dall’invio della fattura elettronica, il sistema rinvia al mittente l’esito da parte dell’Agenzia delle Entrate.

Gli esiti principali sono:

- Ricevuta consegna: quando la fattura è stata accettata e consegnata direttamente al destinatario.

- Mancata consegna: quando la fattura è stata accettata ma non consegnata al destinatario direttamente (nel caso di inserimento dei “7 zero” come codice destinatario). In tal caso l’iter è completo e si può inviare una copia di cortesia cartacea al cliente finale.

- Notifica di scarto: quando la fattura non supera i controlli previsti e viene indicato anche il motivo ufficiale dello scarto per poter poi procedere alla correzione e alla nuova trasmissione.

Blumatica e'fatto contiene in un’unica applicazione sia le fatture attive trasmesse sia le fatture passive ricevute, e consente di verificare tutti gli aggiornamenti di stato delle fatture e di scaricare le notifiche ufficiali sincronizzate direttamente dall’Agenzia delle Entrate:

Con Blumatica e'fatto è possibile gestire anche gli alert per le notifiche di ricezione di un aggiornamento di stato di una fattura inviata e/o di una fattura passiva, sia tramite mail che abilitando il servizio SMS. Tale sistema di avvisi, consente di rimanere sempre aggiornati sull’evoluzione della fattura trasmessa e su eventuali comunicazioni dell’Agenzia delle Entrate.

Per quanto tempo devono essere conservate le fatture elettroniche

La normativa prevede l’obbligo di conservazione sostitutiva delle fatture elettroniche per un periodo di 10 anni.

Blumatica e'fatto garantisce anche la conservazione a norma di tutte le fatture inviate e ricevute attraverso un ente accreditato.

Non sarà più necessario archiviare i documenti in formato cartaceo, i documenti potranno essere così conservati in formato digitale!

Sei un professionista tecnico?

Scopri il Software BLUMATICA per la tua Fatturazione Elettronica, attiva e passiva

Condividi su: Facebook LinkedIn Twitter WhatsApp