Modello Redditi 2023: tutte le novità relative ai crediti R&S, IT, Design e ideazione estetica

Le principali novità del modello Redditi 2023 riguardano l’arricchimento delle informazioni da inserire in sezione IV del quadro RU con riguardo alle spese agevolate distinte per tipologie e importi soggetti a maggiorazione, alla base di calcolo “assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili” secondo la regola della c.d. “nettizzazione dei costi”

I modelli redditi pubblicati in data 28 febbraio 2023 sono caratterizzati da una maggiore complessità del quadro RU in relazione ai crediti d’imposta del Piano Transizione 4.0.

In particolare, si osserva un notevole ampliamento delle informazioni richieste nella sezione IV del quadro RU in riferimento ai crediti Ricerca e Sviluppo, Innovazione Tecnologica, Design e ideazione estetica di cui all’articolo 1, commi 198–206, L. 160/2019 (c.d. Legge di Bilancio 2020) e ss.mm.ii.

In base alla disciplina introdotta dalla Legge di Bilancio 2020 e successivamente prorogata dall’articolo 1, comma 1064, L. 178/2020 (c.d. legge di Bilancio 2021) al biennio 2021-2022 e dall’articolo 1, comma 45, L. 234/2021 (c.d. Legge di Bilancio 2022) al 2023-2031 (R&S) e 2023-2025 (IT e Design e ideazione estetica), nel modello redditi 2023 troveranno esposizione i crediti maturati nel 2022 in base alle seguenti aliquote:

- credito d’imposta per attività di R&S, 20% entro un massimale di 4 milioni di euro;

- credito d’imposta per attività di IT, 10% entro un massimale di 2 milioni di euro;

- credito d’imposta per attività di Design e ideazione estetica, 10% entro un massimale di 2 milioni di euro;

- credito d’imposta per attività di IT con obiettivi di innovazione digitale 4.0 o transizione ecologica, 15% entro un massimale di 2 milioni di euro.

In relazione alle eventuali attività di R&S afferenti strutture produttive ubicate nel Mezzogiorno potranno inoltre trovare esposizione le seguenti maggiorazioni di credito d’imposta, introdotte per il 2020 dall’articolo 244, D.L. 34/2020 e prorogate per il biennio 2021-2022 dall’articolo 1, commi 185-186, L. 178/2020 e per il 2023 dall’articolo 1, comma 268, L. 197/2022 (c.d. Legge di Bilancio 2023):

- piccole imprese, credito d’imposta per attività di R&S, 45% entro un massimale di 4 milioni di euro di credito;

- medie imprese, credito d’imposta per attività di R&S, 35% entro un massimale di 4 milioni di euro di credito;

- grandi imprese, credito d’imposta per attività di R&S, 25% entro un massimale di 4 milioni di euro di credito.

Le principali novità del modello Redditi 2023 riguardano l’arricchimento delle informazioni da inserire in sezione IV del quadro RU con riguardo alle spese agevolate distinte per tipologie e importi soggetti a maggiorazione, alla base di calcolo “assunta al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili” secondo la regola della c.d. “nettizzazione dei costi” di cui al comma 203 dell’articolo 1, L. 160/2019 e, in caso di innovazione tecnologica qualificata, agli specifici obiettivi di innovazione digitale 4.0 e transizione ecologica individuati.

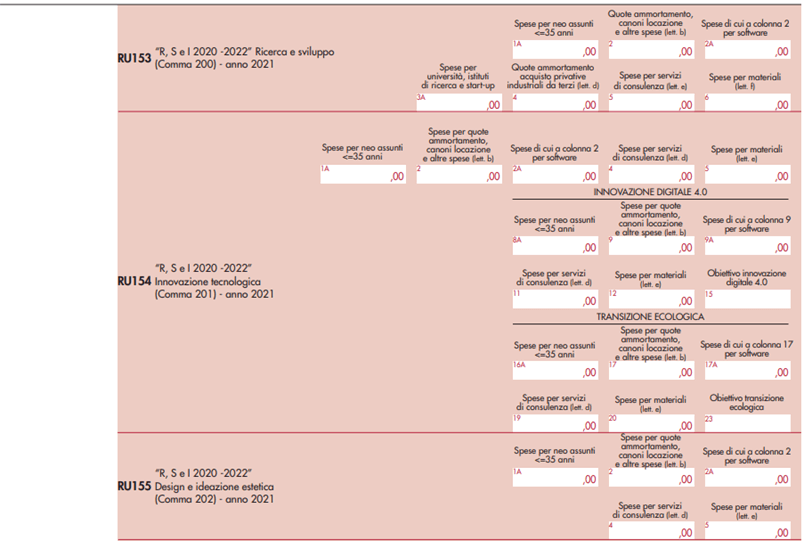

Tali dati di dettaglio sono richiesti, ai righi RU153, RU154 e RU155, anche in relazione alle spese sostenute nel periodo d’imposta 2021.

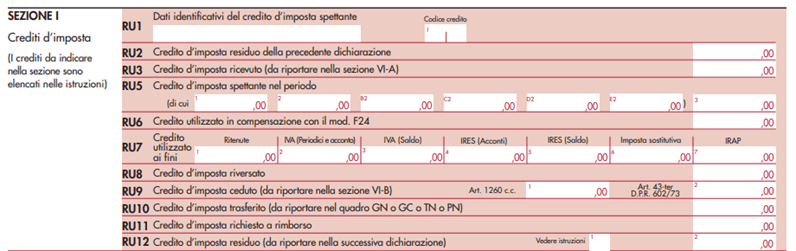

Dettagli di compilazione quadro RU – sezione I

Indipendentemente dalla fattispecie di investimento agevolabile al rigo RU1 colonna 1 va utilizzato il codice credito:

- “L1”, che identifica il credito d’imposta per gli investimenti in R&S, IT, Design e ideazione estetica, istituito dall’art. 1, commi da 198 a 206, L. 160/2019 e ss.mm.ii. (codice tributo 6938 e codice tributo 6939 in relazione alla misura incrementale spettante per R&S nel Mezzogiorno).

Come nel modello redditi 2022, all’interno del rigo RU5 trovano separata esposizione:

- al rigo RU5 colonna 1, la maggiorazione di credito d’imposta spettante per gli investimenti in attività di R&S direttamente afferenti a strutture produttive ubicate nel Mezzogiorno ovvero nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia (codice tributo 6939);

- al rigo RU5 colonna 3, l’ammontare complessivo del credito d’imposta maturato nel periodo d’imposta, comprensivo dell’importo di colonna 1.

Al rigo RU6 va indicato l’ammontare del credito utilizzato in compensazione, ai sensi del D. Lgs. 241/1997, nel periodo d’imposta cui si riferisce la dichiarazione.

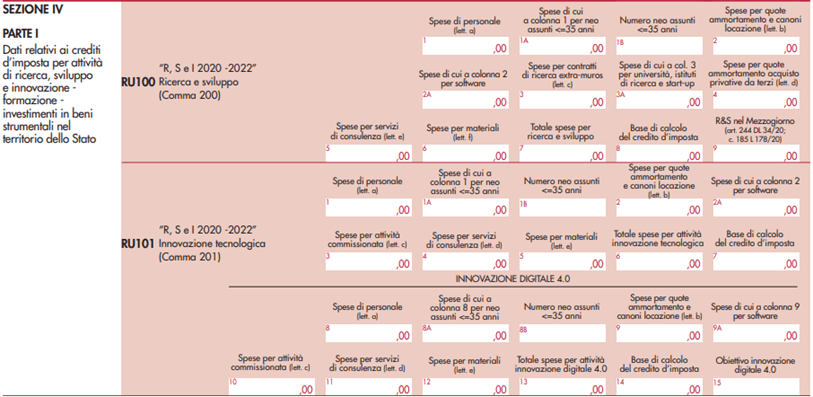

Dettagli di compilazione quadro RU – sezione IV

Nella sezione IV del quadro RU del modello redditi 2023 devono essere compilati i seguenti righi:

- righi RU100, RU101 e RU102, recanti informazioni di dettaglio sulla base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2022;

- righi RU153, RU154 e RU155, recanti informazioni di dettaglio sulla base di calcolo rispettivamente dei crediti R&S, IT e Design e ideazione estetica maturati nel periodo d’imposta 2021;

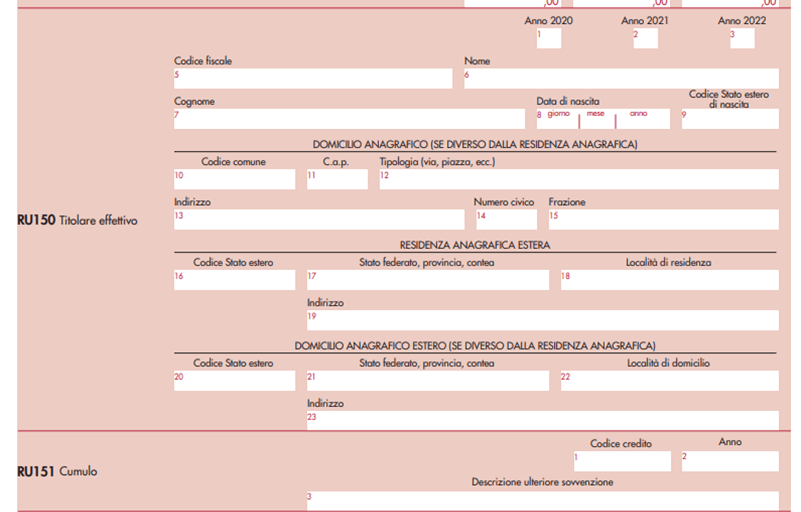

- rigo RU150, contenente i dati del titolare effettivo dei fondi nei periodi 2020-2022;

- rigo RU151, contenente i dati relativi alle ulteriori sovvenzioni eventualmente fruite sulle medesime spese.

Nel modello redditi 2023 sono presenti, analogamente al dichiarativo del periodo d’imposta precedente, tre distinti righi della sezione IV del quadro RU, destinati all’esposizione dei costi sostenuti nel periodo d’imposta oggetto di dichiarazione in relazione a ciascuna fattispecie agevolabile:

- al rigo RU100, spese per attività di R&S di cui al comma 200 dell’articolo 1, L. 160/2019;

- al rigo RU101, spese per attività di IT di cui al comma 201 dell’articolo 1, L. 160/2019, incluse quelle finalizzate al, raggiungimento di obiettivi di innovazione digitale 4.0 e di transizione ecologica di cui all’articolo 5 del D.M. 26 maggio 2020;

- al rigo RU102, spese per attività di Design e ideazione estetica di cui al comma 202 dell’articolo 1, L. 160/2019.

In particolare, al rigo RU100:

- nella colonna 8 denominata “Base di calcolo del credito d’imposta” va indicato l’ammontare complessivo delle spese agevolabili di cui a colonna 7, al netto delle altre sovvenzioni o dei contributi a qualunque titolo ricevuti per le stesse spese ammissibili, che costituisce la base di calcolo del credito d’imposta alla quale va applicata l’aliquota spettante (analogamente alle colonne 7, 14 e 22 del rigo RU101 e alla colonna 7 del rigo RU102);

- nella colonna 9, vanno esposte le spese per le attività di R&S direttamente afferenti a strutture produttive ubicate nel Mezzogiorno, già comprese nell’importo di colonna 8, sulle quali va calcolata la maggiorazione del credito d’imposta della colonna 1 del rigo RU5.

Al rigo RU101, in caso di attività di IT qualificate, vanno indicati:

- nella colonna 15, l’obiettivo di innovazione digitale 4.0 di cui all’articolo 5, comma 1, lettere da a) a n), D.M. 26 maggio 2020, tramite indicazione della lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute;

- nella colonna 23, l’obiettivo di transizione ecologica di cui all’articolo 5, comma 2, lettere da a) a g), D.M. 26 maggio 2020, tramite indicazione della lettera relativa all’obiettivo maggiormente rilevante in termini di spese sostenute.

I righi RU153, RU154 e RU155 devono essere compilati dai soggetti che hanno sostenuto, nel periodo d’ijmposta 2021, spese relative rispettivamente ad attività di R&S, IT, Design e ideazione estetica agevolate col credito d’imposta.

Infine, in base agli articoli 17 e 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, devono inoltre essere compilati i seguenti righi della sezione IV:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni con riferimento ai medesimi costi che hanno concorso alla determinazione del credito d’imposta nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento.

Infine, qualora l’impresa avesse beneficiato della maggiorazione del credito d’imposta R&S nel Mezzogiorno, sarà tenuta alla compilazione del prospetto “Aiuti di Stato” al rigo RS401, utilizzando il codice aiuto “61”.

Architettura

L'architettura moderna combina design innovativo e sostenibilità, mirando a edifici ecocompatibili e spazi funzionali. Con l'adozione di tecnologie avanzate e materiali sostenibili, gli architetti moderni creano soluzioni che affrontano l'urbanizzazione e il cambiamento climatico. L'enfasi è su edifici intelligenti e resilienza urbana, garantendo che ogni struttura contribuisca positivamente all'ambiente e alla società, riflettendo la cultura e migliorando la qualità della vita urbana.

Industria 4.0

Con questo Topic raccogliamo le news e gli approfondimenti riguardanti l’industria 4.0 sia da un punto di vista tecnologico che dei finanziamenti.

Professione

Nel topic "Professione" vengono inserite le notizie e gli approfondimenti su quello che riguarda i professionisti tecnici. Dalla normativa, i corsi di formazione, i contributi previdenziali, le tariffe delle prestazioni e tutte le novità sulla professione.

Condividi su: Facebook LinkedIn Twitter WhatsApp