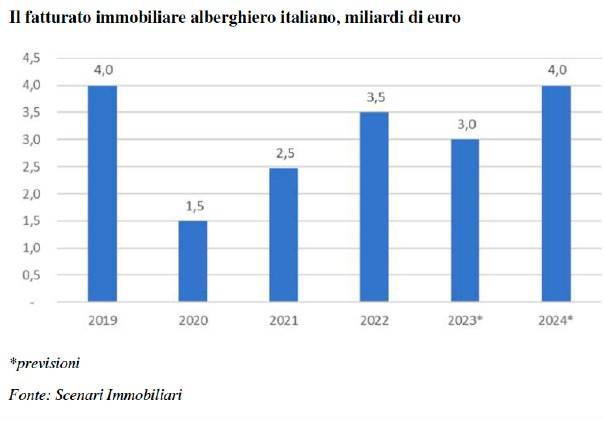

Mercato immobiliare per gli alberghi: in Italia +40% a 3,5 miliardi nel 2022

Il 5 luglio il Castello SGR e Scenari Immobiliari hanno organizzano a Milano la quinta edizione di Mercato Immobiliare alberghiero" dove sono stati raccolti e presentati i dati sugli investimenti, le preferenze dei viaggiatori e le informazioni del mercato delle strutture ricettive per il 2022.

Mercato dell'ospitalità italiana: buoni i dati per gli alberghi e per la locazione breve

I dati riscontrati nell'evento del 5 luglio 2023 realizzato da Castello SGR e Scenari Immobiliari registra buoni dati nel settore del turismo mondiale per il 2022, ma anche nazionale infatti l'Italia registra un aumento del 40% a 3,5 miliardi prevedendo un ritorno ai livelli prepandemici entro la fine del 2024.

Buoni quindi i dati del mercato degli alberghi, anche riferiti ai settori nuovi come la locazione breve.

Gli investimenti alberghieri 2022: +1,5% a livello mondiale, stabile in Europa (20,5 miliardi di euro), buoni in Italia

Gli investimenti immobiliari alberghieri mondiali nel 2022 sono lievemente diminuiti (-1,5 per cento rispetto al 2021), raggiungendo i 72 miliardi di euro, con interesse disomogeneo per localizzazione relativa, ambiti urbani, luoghi di villeggiatura e livello delle strutture.

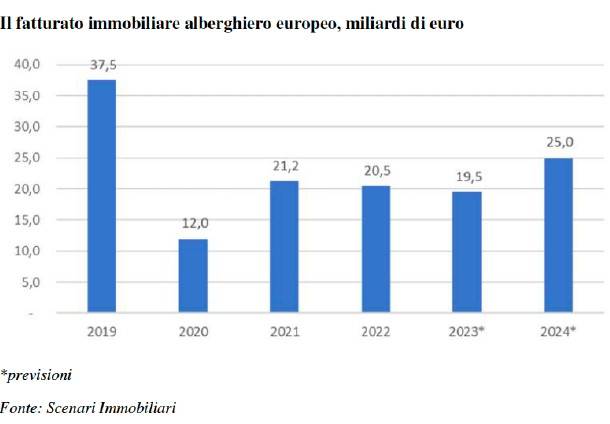

In Europa il mercato immobiliare alberghiero è rimasto sostanzialmente stabile, chiudendo il 2022 con un fatturato di 20,5 miliardi di euro (21,2 nel 2021) bloccato dall’aumento dei costi e dalle crescenti preoccupazioni geopolitiche: per l’anno in corso si prevede un valore a 19,5 miliardi, con un aumento a partire dal 2024 (25 miliardi stimati).

L’Italia prosegue nel suo trend positivo e chiude il 2022 con un incremento del quaranta per cento del fatturato complessivo, pari a 3,5 miliardi di euro, mentre per il 2024 si attende un riallineamento ai livelli fatti registrare nel 2019.

Questi sono alcuni dei dati che emergono dal Rapporto 2023 sul mercato immobiliare alberghiero, che è stato presentato nel corso di Hospitality Forum 2023, organizzato oggi a Milano da Castello SGR (uno dei più importanti

investitori in questo segmento) e Scenari Immobiliari.

“Il 2023 – afferma Francesca Zirnstein, direttore generale di Scenari Immobiliari – è iniziato in modo positivo per il mercato immobiliare alberghiero europeo. L’attività degli investitori è aumentata dopo la limitata intensità del 2022, con un incremento delle allocazioni nel comparto, rispetto al primo trimestre dello scorso anno, superiore al quindici per cento che porta a 4 miliardi di euro di patrimonio investito. Tra gli operatori continua a vigere un discreto ottimismo con un livello di sicurezza proporzionale alle caratteristiche del segmento, massimo per il lusso, minimo, ma comunque sufficiente, per le strutture economy.

Il direttore poi continua: "La solida ripresa dei flussi turistici e la rimessa a sistema del patrimonio immobiliare non ha provocato l’effetto sperato dal lato degli investimenti istituzionali. Il segmento nel 2022 è stato formato per poco meno dell’80% da soggetti europei che con gli investitori cross-border, tra i quali è stato evidente il ritorno della domanda asiatica, hanno riguardato per tre quarti immobili unici e per un quarto portafogli”.

Giampiero Schiavo, CEO Castello SGR: "rafforzamento delle infrastrutture e rinnovo patrimonio alberghiero italiano"

“La crescita del fatturato generato dal mercato immobiliare alberghiero italiano nel 2022 - dichiara Giampiero Schiavo, CEO di Castello SGR - è senza dubbio un segnale incoraggiante. Vista l’incertezza che caratterizza questo momento storico, è necessario comunque che tutti gli attori del mercato - ognuno nel proprio ruolo - continuino ad impegnarsi soprattutto su due direttrici: rendere maggiormente attrattivo l’intero territorio nazionale, anche attraverso un rafforzamento delle infrastrutture, e continuare a rinnovare il patrimonio alberghiero italiano per essere maggiormente attrattivi sul versante del turismo internazionale”.

Turismo internazionale: 960 milioni di turisti nel 2022 (-34% rispetto al 2021)

Nel corso del 2022 il turismo internazionale globale ha recuperato il 66 % dei livelli prepandemia: a fine anno il numero di turisti che hanno viaggiato all’estero è arrivato a 960 milioni, più del doppio del 2021, anche se ancora il 34 per cento in meno rispetto al 2019.

Nella prima metà dell’anno il numero di arrivi ha raggiunto il 37,5 per cento del totale, mentre nel secondo semestre ha registrato seicento milioni di arrivi internazionali, pari al 62,5 per cento degli spostamenti complessivi.

L’Europa, la più grande regione di destinazione al mondo, ha registrato 585 milioni di arrivi nel 2022, raggiungendo quasi l'80 per cento dei livelli prepandemia; in particolare l'Europa occidentale ha raggiunto livelli pari all’87 per cento.

Questo risultato è stato sostenuto da una solida domanda intraregionale e dall'attuazione di misure di viaggio coordinate, tali per cui il vecchio Continente ha rappresentato nel 2022 il 64 per cento degli arrivi globali.

Nonostante i venti contrari, come l’emergere della variante Omicron a inizio anno, l’avvio dell’offensiva russa sull’Ucraina e il contesto economico difficile, il turismo internazionale ha mostrato una buona capacità di adattamento, come dimostra la forte ripresa degli arrivi: passando dal meno 59 per cento del primo trimestre del 2022 rispetto al medesimo periodo del 2019 al meno 28 per cento nell’ultimo trimestre dell’anno appena concluso, sempre in rapporto al medesimo periodo dell’anno pre-pandemico.

Mercato europeo: 15 miliardi di euro in investimenti nel 2022

In Europa il volume complessivo degli investimenti nel 2022 ha raggiunto i 15 miliardi di euro, con una concentrazione maggiore nella prima metà dell’anno, in diminuzione di circa il dieci per cento sul 2021. L’aspettativa generalizzata di un calo dei prezzi, anche per il patrimonio immobiliare di buona qualità, è stata al momento disattesa, grazie non solo all’aumento delle prestazioni degli indicatori ma per la pressione esercitata dall’inflazione sui canoni.

Da un lato è evidente il crescente interesse per alberghi meno esposti all’incremento dei costi, per variazione del prezzo dei beni e generiche pressioni inflazionistiche, necessità di manodopera meno specializzata inferiore e ridotte spese operative. Dall’altro permane l’attenzione per le località turistiche classiche e storiche, sostenute nel 2022 dalla forte ripresa della domanda per il tempo libero e da spazio limitato per l’entrata di nuovi attori da parte dell’offerta.

Le transazioni relative a strutture ricettive europee hanno interessato alberghi di tutti i segmenti di offerta, con una quota maggioritaria relativa alla classe dei quattro stelle. Le operazioni rilevate negli ultimi diciotto mesi hanno interessato 430 strutture, ripartite in circa 255 transazioni, per un totale di poco più di 65.625 camere.

In Italia il mercato immobiliare alberghiero nel corso del 2022, insieme alle asset class del settore retail, ha mostrato un calo del sette per cento del volume di investimenti rispetto all’anno precedente attestandosi a quota 1,7 miliardi di euro, nonostante un incremento del fatturato complessivo rispetto al 2021.

Le ragioni di questo risultato sono riconducibili al concretizzarsi, nel corso della seconda parte dell’anno, dei primi segnali di rallentamento causati dal progressivo rialzo dei tassi di interesse da parte della Bce e dal conseguente atteggiamento attendista da parte degli investitori.

Le allocazioni degli ultimi diciotto mesi hanno riguardato poco più di 80 strutture ricettive tre stelle (26 per cento circa), quattro stelle (41%) e cinque stelle (32% circa), rilevate dal mercato. Solo nel corso del 2022 gli investimenti hanno interessato più di quattromila camere.

Una parte delle transazioni ha continuato a interessare location consolidate come Milano, Roma, Venezia mentre le altre hanno agito in città secondarie e ambiti territoriali “periferici” potenzialmente attrattivi ma caratterizzati da fondamentali socioeconomici quasi esclusivamente correlati a forme di turismo spiccatamente stagionalizzato o marcatamente connotato dal punto di vista esperienziale.

Crescita di forme di residenzialità: affitti brevi, b&b e appartamenti

Lo stock residenziale in Italia ammonta circa 35,4 milioni di unità, parte di esso viene oggi dedicato all’affitto breve per ragioni di svago e di lavoro. Una parte riguarda i bed & breakfast, a livello nazionale il numero di strutture risulta pari a oltre 33 mila unità, una quota riguarda 120 mila appartamenti privati gestiti da società strutturate in maniera professionale mentre la porzione più consistente, 465 mila appartamenti, riguarda immobili di proprietà di privati

immessi sul mercato della locazione breve con gestione autonoma.

La struttura immobiliare nazionale offre forme di residenzialità, per lavoro e per svago, a una quota di domanda in crescita da oltre dieci anni contraddistinta dalla necessità di sentirsi parte di un ambito conosciuto, anche quando è lontano dalla propria abitazione abituale.

Le previsioni di incremento dei contratti per gli affitti brevi, a due cifre per molte delle località in cui il settore si sta maggiormente sviluppando, evidenziano la solidità dell’interesse.

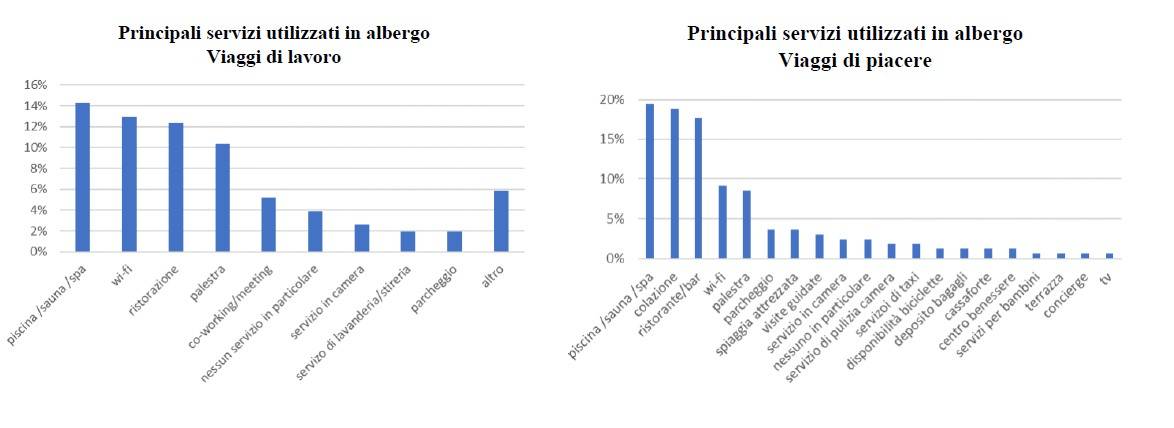

Strutture ricettive e destinazioni: il Rapporto 2023 sulle preferenze dei viaggiatori

In occasione del Rapporto 2023 sul mercato immobiliare alberghiero è stata condotta un’indagine per scoprire le preferenze dei viaggiatori riguardo le strutture ricettive e le destinazioni durante i viaggi di lavoro e di piacere.

Il sondaggio, intitolato “Lavoro e piacere, quali le preferenze dei viaggiatori per le strutture ricettive in Italia” e redatto da Scenari Immobiliari, ha coinvolto un’ampia platea di interlocutori sull’intero territorio nazionale e a livello internazionale nei principali paesi d’Europa. Oltre il 55 per cento degli intervistati appartiene alla fascia d’età 36-55, ed è rappresenta dal 32 per cento da liberi professionisti, dal 24 per cento da impiegati e dalla stessa percentuale circa da manager.

Immobiliare

Con questo TOPIC raccogliamo le news e gli approfondimenti relativi al settore immobiliare nazionale e internazionale.

Condividi su: Facebook LinkedIn Twitter WhatsApp