Intercapedine: una soluzione architettonica soggetta a grave sperequazione

Intercapedine: una soluzione architettonica soggetta a grave sperequazione

L'intercapedine e il tributo imponibile

L'uso delle intercapedini

Nella progettazione di edifici, con uno o più piani interrati, è frequente l’introduzione di intercapedini lungo i muri perimetrali. Questo consente di dare aria e luce ai piani interrati, così come di evitare che l’umidità si trasmetta dal terreno al fabbricato.

Nelle città è generalmente ritenuto utile, previa concessione dall’Amministrazione Comunale, realizzare l’intercapedine sul suolo pubblico e coprirla con griglie e/o vetrocemento, per rendere possibile il passaggio dei pedoni.

La concessione su suolo pubblico e il pagamento del tributo

Concessione che può implicare il pagamento di un tributo annuale, come recita il D.Lgs 446/1997: “Le province e i comuni possono, con regolamento adottato a norma […] prevedere che l'occupazione, sia permanente che temporanea di strade, aree e relativi spazi soprastanti e sottostanti appartenenti al proprio demanio o patrimonio indisponibile [...] sia assoggettata al pagamento di un canone [..] sulla base [...] dell‘entità dell'occupazione, espressa in metri quadrati o lineari, del valore economico della disponibilità dell'area nonché del sacrificio imposto alla collettività, con previsione di coefficienti moltiplicatori per specifiche attività esercitate dai titolari delle concessioni”.

Questo tributo è denominato “COSAP”, sigla che significa “Canone Occupazione Spazi ed Aree Pubbliche”, un tributo applicabile alle intercapedini così come ad altre occupazioni quali passi carrabili, distributori di benzina, dehors, chioschi, edicole, banchi delle aree mercatali.

Sennonché l’applicazione del canone anche alle intercapedini pone degli interrogativi non comuni:

- come stabilire il sacrificio imposto alla collettività dalla presenza di un’intercapedine?

- quale specifica attività essa permetterebbe di esercitare al concessionario?

- esiste, in qualche modo, un mercato che possa regolare i rapporti tra concedente e concessionario?

Questioni forse impossibili da trattare, pertanto può risultare di maggior profitto analizzare come si è espressa la potestà regolamentare dei 10 più importanti comuni italiani in termini di popolazione, ovvero: Roma, Milano, Napoli, Torino, Palermo, Genova, Bologna, Firenze, Bari e Catania.

COSAP: Come si regolano 10 più importanti comuni italiani

Per i Comuni di Napoli, Genova, Bologna e Firenze nessun tributo

Il Regolamento COSAP del Comune di Napoli, articolo 21 comma 2, recita “Sono escluse dal pagamento del canone le occupazioni facenti parte in maniera permanente del complesso architettonico dell’edificio e che non siano a servizio di attività commerciali”.

Il Regolamento COSAP del Comune di Napoli, articolo 21 comma 2, recita “Sono escluse dal pagamento del canone le occupazioni facenti parte in maniera permanente del complesso architettonico dell’edificio e che non siano a servizio di attività commerciali”.

Il Regolamento COSAP del Comune di Genova non è altrettanto esplicito: nei suoi 45 articoli e appendici non esiste alcun riferimento a intercapedini e/o griglie. La Direzione Politiche delle Entrate/Tributi, Settore Canoni e Lotta all’Evasione, ha confermato per iscritto (e-mail) la non applicazione del canone.

Il Regolamento COSAP del Comune di Bologna, articolo 30 comma 3, recita “Il canone non si applica alle occupazioni effettuate con balconi, verande, bow-window e simili infissi di carattere stabile; con griglie, vetrocementi, intercapedini e simili; con tende o simili, fisse o retrattili e per le occupazioni di suolo pubblico realizzate con innesti o allacci ad impianti di erogazione di pubblici servizi a rete”.

Il Regolamento COSAP del Comune di Firenze, articolo 4 comma 4, recita “Il canone non si applica alle seguenti occupazioni: […] i. Occupazioni effettuate con griglie, cartelli, cannocchiali, pesa persone”.

Sulla base delle analisi precedenti è possibile pertanto una prima conclusione: in 4 su 10, delle principali città italiane, per le intercapedini non è richiesto il pagamento di alcun tributo.

Il tributo nei Comuni di Roma, Palermo, Bari, Catania e Torino

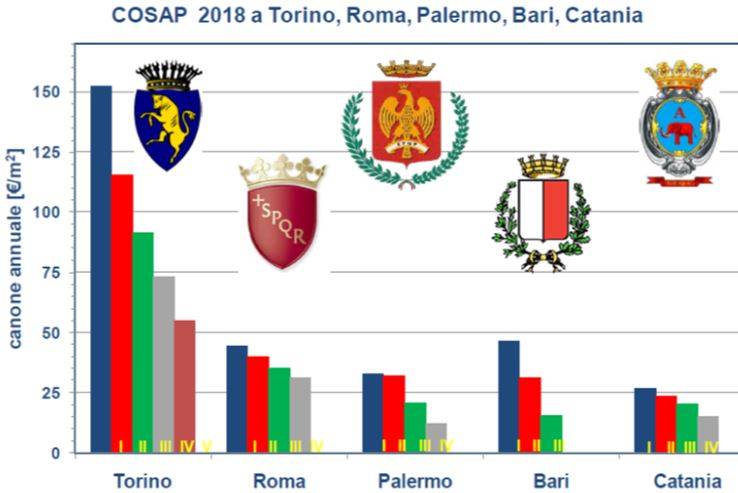

Il Regolamento COSAP del Comune di Roma stabilisce la tariffa annuale per le intercapedini, identificabili sotto la voce “griglie o botole”, in funzione della categoria viaria come segue:

“I Categoria 44,28 €/m2; II Categoria 39,85; III Categoria 35,42; IV Categoria 31,00”.

Il Regolamento COSAP del Comune di Palermo stabilisce la tariffa annuale per le intercapedini, identificabili in termini generali occupazioni sottostanti il suolo ed in termini specifici luminali, in funzione della categoria viaria come segue:

“I Categoria 32,795 €/m2; II categoria 31,928: III categoria 20,536; IV categoria 12,297”.

Il Regolamento COSAP, più propriamente TOSAP, del Comune di Bari stabilisce la tariffa annuale per le intercapedini, identificabili nella fattispecie “lustriere o griglie”, in funzione della categoria viaria come segue:

“I Categoria 46,481€/m2; II categoria30,987; III categoria15,494”.

Il regolamento COSAP del Comune di Catania stabilisce la tariffa annuale per le intercapedini, identificabili in termini generali occupazioni sottostanti il suolo, in funzione della categoria viaria come segue:

“I Categoria 26,80 €/m2; II categoria 23,45: III categoria 20,05; IV categoria 15,15”.

Il regolamento COSAP del Comune di Torino determina il tributo con una formula valida per tutte le tipologie di occupazione:

“Canone = [Tariffa base giornaliera al m2] x [Coefficiente viario] x [Coefficiente per la specifiche tipologia di occupazione] x [Superficie] x [Durata in giorni]”.

Dove le categorie viarie sono 5 ed i relativi coefficienti (anno 2018):

“I => 1,25 II => 0,95 III => 0,75 IV=> 0,60 V => 0,45”.

Il coefficiente per la specifica tipologia di occupazione dal suolo varia da un minimo di 0,75 (edicole) a un massimo di 1,88 (dehors coperti): nel caso specifico di “intercapedini, griglie, lucernari” il coefficiente moltiplicatore è 1.

Considerato che a Torino la tariffa base giornaliera è stata, nel 2018, di 0,334 €/m2, le tariffe annuali calcolate per le 5 categorie viarie risultano:

“I Categoria 152,39€/m2: II categoria 115,81; III categoria 91,43; IV categoria 73,15; V categoria 54,86”.

Il grafico mette a confronto questo gruppo di città, evidenziando come:

- il canone pagato a Torino per la categoria viaria più alta (I) risulta oltre il triplo del canone pagato nelle altre città per la stessa categoria viaria;

- il canone pagato a Torino per la categoria viaria più bassa (V) risulta superiore del canone pagato nelle altre città per le categorie viarie più alte (≥ 18%).

[...] continua la lettura nel PDF

Si ringrazia l'ORDINE DEGLI INGEGNERI DELLA PROVINCIA DI TORINO per la gentile collaborazione