Incentivi per le Barriere architettoniche: il quadro aggiornato a settembre 2022

La possibilità di detrarre le spese per l’installazione di ascensori o di introdurre misure per l’abbattimento è passata nell’ultimo anno dalla fruizione di un’aliquota al 50%, fino a quella del 75% e 110%. Vediamo di seguito un quadro completo di tutte le possibilità attive per Settembre 2022.

Partiamo con un po' di normativa: l’art. 1, comma 66, lettera d), della legge di bilancio 2021 (Legge 30 dicembre 2020, n. 178), che interviene modificando l’articolo 119 del decreto Rilancio, ha introdotto la possibilità di usufruire, a decorrere dal 1° gennaio 2021, del superbonus anche per gli interventi finalizzati alla eliminazione delle barriere architettoniche.

Gli interventi agevolati già agevolati con il Bonus Ristrutturazione, di cui all'articolo 16-bis, comma 1, lettera e), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, hanno per oggetto l’installazione di ascensori e montacarichi così come la realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all'abitazione per le persone portatrici di handicap in situazione di gravità.

Tra gli interventi agevolabili non sono presenti le spese volte all’acquisto di strumenti o beni mobili come ad esempio l’acquisto di telefoni a viva voce, schermi a tocco, computer o tastiere espanse; è difatti necessario che gli interventi siano volti a favorire la mobilità interna ed esterna della persona con disabilità.

La detrazione non è riconosciuta contemporaneamente alla detrazione del 19% prevista per le spese sanitarie riguardanti i mezzi necessari al sollevamento della persona con disabilità.

Come incentivare con aliquota 110%?

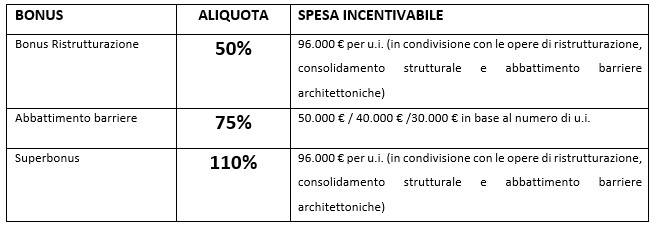

Gli interventi finalizzati all’eliminazione delle barriere architettoniche sono incentivati con il superbonus 110% a condizione che siano eseguiti congiuntamente ad interventi di isolamento termico delle superfici opache o di sostituzione degli impianti di climatizzazione invernale esistenti (i cosiddetti interventi trainanti) o consolidamenti strutturali in super-sismabonus. Il bonus è valido fino al 31 dicembre 2023, nel caso di edifici condominiali, nella misura del 110%, nel 2024 scende al 70% e nel 2025 al 65%. È stato, infine, chiarito che i lavori sono agevolabili anche se nell’edificio non sono presenti persone diversamente abili o over 65.

Come incentivare con aliquota 75%?

La legge di bilancio 2022 (Legge 30 dicembre 2021, n. 234) introduce l’articolo 119-ter, secondo il quale ai contribuenti è riconosciuta una detrazione dall’imposta lorda per le spese documentate sostenute dal 1° gennaio 2022 al 31 dicembre 2022 per la realizzazione di interventi finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti. La detrazione è da ripartire in cinque quote annuali di pari importo e spetta nella misura del 75 per cento delle spese sostenute, calcolata su un ammontare complessivo non superiore a:

- a) euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

- b) euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

- c) euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

Gli interventi agevolabili sono anche finalizzati all’automazione degli impianti degli edifici e delle singole unità immobiliari funzionali ad abbattere le barriere architettoniche nonché, in caso di sostituzione dell’impianto, per le spese relative allo smaltimento e alla bonifica dei materiali e dell’impianto sostituito.

Si specifica che, ai fini dell’accesso alla detrazione, gli interventi devono rispettare i requisiti previsti dal regolamento di cui al decreto del Ministro dei lavori pubblici 14 giugno 1989, n. 236 in materia di prescrizioni tecniche necessarie a garantire, ossia:

- accessibilità;

- adattabilità;

- visitabilità degli edifici privati e di edilizia residenziale pubblica sovvenzionata e agevolata

Il punto sui chiarimenti relativi alla detrazione al 75% per l’eliminazione delle barriere architettoniche

La circolare numero 23 dello scorso giugno ed alcune risposte di interpello hanno fornito ulteriori chiarimenti normativi in merito alle modalità di fruizione della “nuova” detrazione al 75%.

Proviamo quindi a definire chi può accedere all’incentivo, come e quando?

I soggetti interessati alla detrazione sono sia soggetti IRPEF che IRES come ad esempio

- Persone fisiche (inclusi esercenti arte e professioni;

- Enti pubblici e privati che NON svolgono attività commerciale;

- Società semplici;

- Associazione fra professionisti;

La risposta di interpello n.44 del 06/09/2022 conferma che sono ammessi alla detrazione anche i soggetti titolari del reddito d’impresa per le spese sostenute a prescindere dalla qualificazione e dall’utilizzo quindi anche i così detti immobili strumentali, merce o immobili patrimonio.

Dal punto di vista fiscale è bene sottolineare che trattandosi della detrazione dall’imposta lorda la stessa non può essere utilizzata dai soggetti che possiedono esclusivamente redditi assoggettati a tassazione separata o ad imposta sostitutiva. È possibile comunque anche in questi casi fruire dell’opzione di cessione del credito o sconto in fattura.

Attenzione a quanto espresso nella circolare 23/2022 che precisa che l’agevolazione del 75% è esclusa nei casi in cui l’edificio sia ancora in costruzione o gli interventi riguardano la demolizione e ricostruzione (anche qualora sia rispettata la volumetria dell’edificio preesistente o siano in quadrati come “ristrutturazione edilizia”

Poiché il legislatore apre tale opportunità agli edifici “già esistenti”

Quali sono gli interventi per la quale si può beneficiare dell’interventi?

Gli interventi per il superamento delle barriere architettoniche che rispettino i requisiti stabiliti al Regolamento di cui al Decreto del Ministro di Lavori pubblici 14 giugno 1989, n.236.

Tra i più comuni realizzati elenchiamo

- La sistemazione a norma o l’installazione da nuovo di un ascensore;

- La predisposizione di rampe per superare eventuali differenze di livello per l’accesso all’edificio o all’ascensore;

- La sistemazione di servizi igienici;

- Interventi di automazione degli impianti, funzionali ad abbattere le barriere architettoniche e per la sostituzione del precedente impianto, per le spese relative allo smaltimento e bonifica dei materiali e dell’impianto preesistente.

Alcuni chiarimenti fiscali cosa fare se Intervento iniziato nel 2021 e spese sostenute 2022?

La risposta di interpello 23 maggio 2022, ha fornito chiarimenti in merito all’applicabilità della detrazione su spese sostenute a cavallo tra il 2021 e il 2022. Secondo il documento è stato precisato che le spese sostenute nel 2022 il condominio potrà fruire della detrazione al 75% mentre per quanto già versato nel 2021 il contribuente potrà fruire della detrazione per il recupero edilizio al 50% (già prevista dall’articolo 16-bis, comma 1, lettera e) del TUIR.

Dal punto di vista fiscale si ricorda infatti che ai fini dell’imputazione delle spese, nel caso di persone fisiche occorre far riferimento al criterio di cassa e, quindi, alla data dell’effettivo pagamento, a prescindere da quando sono iniziati i lavori cui i pagamenti si riferiscono.

Ma è possibile fare lo stesso fruendo del 110?

Questa volta è la Risposta n. 292 ad entrare nel merito. l'Agenzia ha fornito chiarimenti in merito all'ipotesi di un intervento di eliminazione barriere architettoniche "trainato" superbonus, iniziato nel 2021 che si concluderà nel 2022, a cui seguiranno, nel 2022, nuovi interventi di abbattimento delle barriere architettoniche.

L'Agenzia delle Entrate ricorda che in relazione alle spese sostenute nel 2022 che si riferiscono all'intervento "trainato" superbonus iniziato nel 2021, l'istante potrà, alternativamente:

- continuare a fruire del superbonus, considerando il limite di spesa di € 96.000 comprensivo delle spese sostenute nel 2021 per il medesimo intervento (concetto di "mera prosecuzione");

- fruire della detrazione del 75% di cui all'art. 119-ter, D.L. n. 34/2020, nel limite di € 50.000 (trattandosi, nel caso di specie, di edificio unifamiliare);

Mentre per ulteriori nuovi interventi di eliminazione delle barriere architettoniche, l'istante potrà fruire alternativamente della detrazione del 75% di cui all'articolo 119-ter non rilevando che tali interventi "...possano essere astrattamente ricondotti tra quelli "trainati" per i quali spetta il Superbonus" e fermo restando che nel limite agevolabile vanno ricomprese anche le spese sostenute nel 2022 se di completamento degli interventi iniziati nel 2021, se per le stesse si intende fruire della detrazione del 75%, oppure; del superbonus, nel limite di spesa di € 96.000, comprensivo anche delle spese sostenute per l'intervento iniziato nel 2021.

Bonus ristrutturazione

Tutti gli articoli, news, approfondimenti pubblicati su Ingenio sul Bonus ristrutturazioni.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Superbonus

Le News e gli approfondimenti che riguardano l’applicazione del SUPERBONUS 110% in edilizia, in particolare l’evoluzione normativa, l’interpretazione dei requisiti anche attraverso i pareri degli esperti.

Condividi su: Facebook LinkedIn Twitter WhatsApp