Energie rinnovabili: quali sono le principali tendenze del mercato in Italia?

Presentato l'ultimo Renewable Energy Report 2023 a cura dell'Osservatorio Energy&Strategy del Politecnico di Milano. Ecco alcuni dati disponibili.

Crisi energetica ed installazioni rinnovabili in Italia: come raggiungere gli obiettivi al 2030?

L’edizione 2023 del Renewable Energy Report si pone l’obiettivo di analizzare e interpretare le principali tendenze del mercato delle energie rinnovabili in Italia.

Iniziando dall’analisi degli obiettivi di installato al 2030 posti dalla normativa comunitaria e nazionale, il report presenta un quadro del mercato delle rinnovabili in Italia, sia attuale sia potenziale.

A partire dal gap di capacità FER da installare per rispettare gli obiettivi al 2030, il Rapporto analizza i differenti aspetti che stanno influenzando la diffusione di impianti FER in Italia, in modo da fornire un quadro completo rispetto alle problematiche che stanno rendendo il tasso di installazione annua troppo contenuto rispetto alle esigenze dettate dalla transizione ecologica.

Nuovi impianti a fonte rinnovabile: nel 2022, sono poche le installazioni

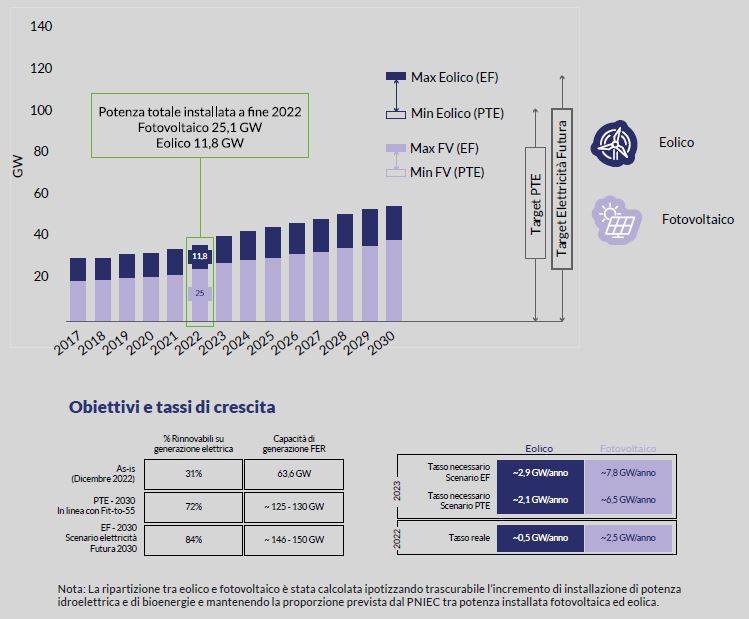

È purtroppo ancora troppo lento il ritmo con cui l’Italia sta progredendo, in termini di installazione di nuovi impianti a fonte rinnovabile se l'obiettivo da raggiungere al 2030 è quello di 125 – 150 GW installati.

Come riporta il Renewable Energy Report a cura dell'Osservatorio Energy&Strategy del Politecnico di Milano, nel 2022 in Italia sono stati installati poco più di 3 GW, ben poca cosa rispetto agli oltre 10 GW che dovremmo installare per raggiungere gli obiettivi prefissati al 2030. Per avere un confronto con il resto di Europa, ecco alcuni dati: in Germania 10,7 GW installati, in Spagna 5,9 GW, in Francia 5 GW e in Inghilterra 3.9 GW.

Come riporta il Report, è strettamente necessaria un #ultimachiamata per poterci avvicinare agli obiettivi, altrimenti "ci troveremmo al 2030 con una copertura del fabbisogno elettrico di solo il 34%, contro il 65% richiesto dal Fitfor-55 e percentuali ancora superiori per raggiungere il target REPowerEU (almeno il 75% rinnovabile rispetto al fabbisogno elettrico lordo e l’84% rispetto alla generazione elettrica nazionale)."

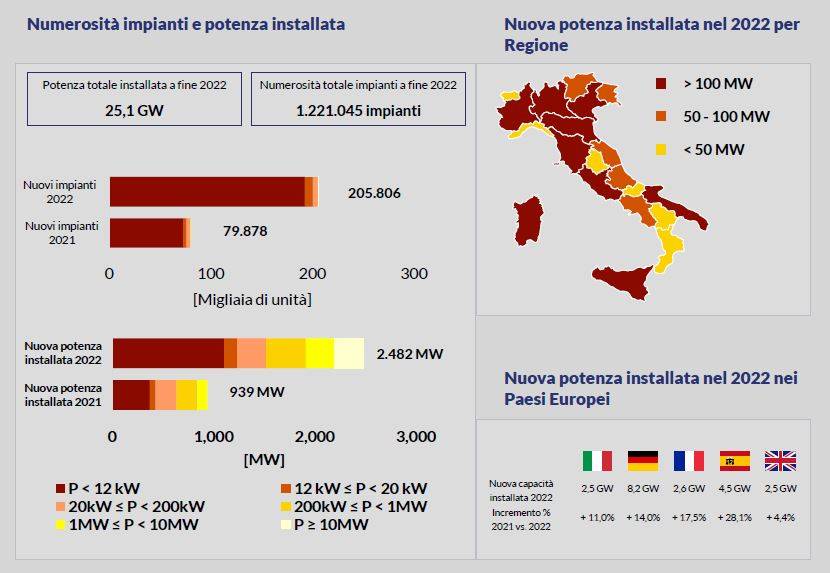

Inoltre, come sottolineato dallo stesso Report, oltre alla poca potenza installata in Italia c'è anche un problema di taglia. Infatti, "la crescita del fotovoltaico è stata trainata soprattutto da impianti di piccola taglia (inferiore a 20 kW) che coprono circa la metà della nuova potenza installata nel 2022, anche per effetto dell’impatto del Superbonus 110%. La rimodulazione di tale misura a partire dal 2023 è destinata a causare ulteriore incertezza. Mancano quasi completamente all’appello i grandi impianti (solo 6 impianti con taglia superiore ai 10 MW, l’11% della potenza totale), senza i quali non è possibile immaginare di “scalare” l’installato."

Nel 2022, in Italia la nuova capacità di rinnovabili installata è stata di oltre 3 GW, di cui 526 GW di eolico (+32,5% rispetto al 2021) e 2,5 GW di fotovoltaico (+177% rispetto al 2021).

Le installazioni che riguardano l'eolico fanno riferimento quasi esclusivamente ad impianti onshore (con solo 5,7% dei complessivi MW installati realizzati offshore).

Considerando il livello “minimo” da raggiungere al 2030, ovvero i 125-130 GW di installato installato FER nello scenario PTE, il tasso di installazione necessario è pari a 6,5 GW/anno per il fotovoltaico e 2,1 GW/anno per l’eolico.

A fine 2022 la potenza totale installata da fotovoltaico supera i 25 GW complessivi, con 2,5 GW addizionali nel corso dell’ultimo anno, suddivisi in 295.000 nuovi impianti.

La taglia media delle installazioni 2022 è pari a 6 kW e la distribuzione geografica privilegia le regioni del Nord Italia.

I Trend tecnologici più rilevanti per le rinnovabili

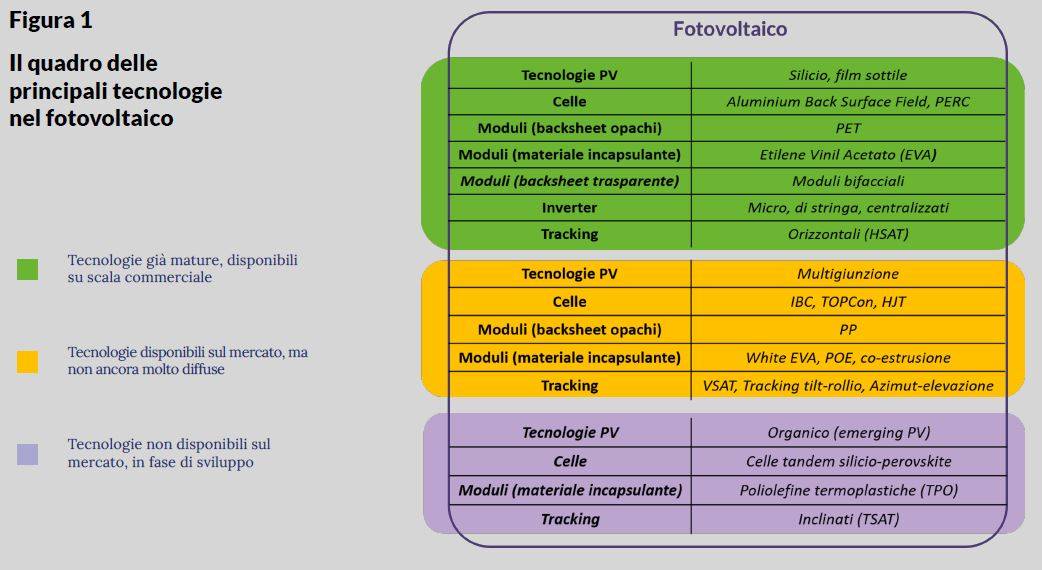

La crescita delle installazioni di impianti FER a livello globale ha spinto lo sviluppo tecnologico nell’ambito del fotovoltaico. Oggi il mercato mette infatti a disposizione un set di soluzioni tecnologicamente avanzate e considerate oramai market ready. In merito alle soluzioni che a breve saranno commercializzate su larga scala, il report cita le celle TOPCon e le tecnologie PV multigiunzione.

Per le celle fotovoltaiche organiche (i cui materiali sono basati su componenti organici del carbonio) e le celle tandem silicio-perovskite, dovremmo aspettare ancora un po' di tempo.

Per l'eolico, invece, per gli impianti a terra (onshore) e in mare a palo fisso (offshore bottom-fixed), la situazione è simile

a quella del fotovoltaico, con una diffusa presenza di soluzioni tecnologiche a diversi livelli di maturità.

Nel caso degli impianti offshore floating la situazione è diversa. In questo caso la maggior parte delle installazioni ad oggi è costituita da progetti pilota ed è quindi ancora aperta la battaglia per l’affermazione di un set tecnologico di riferimento. Tra queste si trovano, ad esempio, le strutture di sostegno semi-submersible – ovvero strutture di colonne connesse tra loro da controventi di collegamento o pontoni sommersi – e Spar Buoy, cioè strutture ad elevato pescaggio ed alta stabilità.

FER e prezzo dell'energia

Quando sono le FER a determinare il prezzo dell’energia elettrica, ossia quando sono in grado di “spiazzare” le tecnologie fossili (come, ad esempio, è accaduto in diverse ore di marzo 2023), il loro effetto calmierante sui prezzi è apprezzato. Si è arrivati ad avere valori di PMZ (ossia i prezzi di riferimento orari determinati nelle diverse zone di mercato) nell’ordine di 63 €/MWh, contro i 142 €/MWh determinati in condizioni analoghe quando sono state le fonti fossili (nel nostro caso soprattutto il gas) a determinare il prezzo.

Tuttavia, questa condizione si è manifestata sino ad ora in casi molto rari, sia perché l’effetto dell’aumento del prezzo del gas causato dal conflitto russo-ucraino ha condizionato la produzione di energia da fossili, sia perché la penetrazione delle FER sul mercato è ancora relativamente bassa, e soprattutto molto disomogenea tra le zone di mercato, con un conseguente effetto di creare una notevole “disparità geografica” dei prezzi.

Cosa frena il mercato delle installazione di impianti da fonti di energia rinnovabile?

Come sottolinea il Report, la causa non è di certo in una mancata innovazione tecnologica, ne tanto sull'effetto calmierante che le FER hanno sul prezzo dell'energia elettrica.

Ciò che frena lo sviluppo delle FER in Italia è la mancanza di norme e autorizzazioni in materia.

Come segnala il Renewable Energy Report del Osservatorio del Politecnico di Milano, è lunga la lista dei provvedimenti attesi: "Ad aprile 2023, infatti, la gran parte dei provvedimenti normativi nazionali attesi per il 2022 non è ancora completata. Mancano all’appello la revisione del PNIEC, il Decreto FER II (ovvero la “riedizione” del Decreto FER I), gran parte dei bandi del PNRR, il Decreto di definizione delle aree idonee, il completamento delle semplificazioni dell’iter autorizzativo per impianti FER, il Decreto del MASE per abilitare l’autoconsumo diffuso."

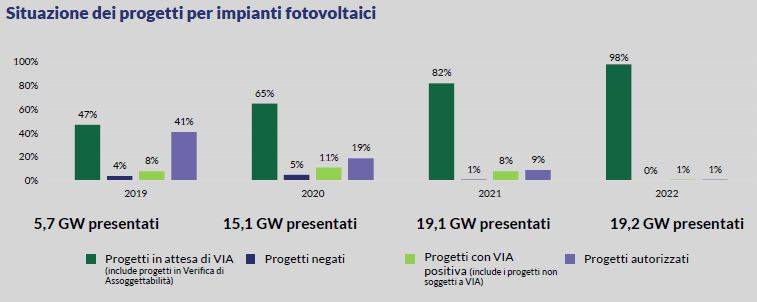

La lentezza delle procedure in Italia ha comportato grandi ritardi circa il rilascio delle autorizzazioni. "Infatti, risultano ancora in attesa circa la metà dei progetti fotovoltaici ed eolici onshore presentati nel 2019 e il 60-65% di quelli presentati nel corso del 2020. Le percentuali aumentano (fino a sfiorare il 100%) se si osservano i progetti presentati nel 2021 e nel 2022."

Secondo gli operatori del mercato, le principali criticità dipendono dalle semplificazioni apportate a livello nazionale non sono state seguite di pari passo da un aggiornamento della normativa regionale. Al netto delle specifiche regionali in termini di valori soglia e aree individuate per la realizzazione dell’impianto, è possibile individuare i passaggi di maggior criticità per la fase di permitting nella procedura di VIA e negli iter autorizzativi, suddivisi in Autorizzazione Unica, PAUR e la più efficiente PAS, per la quale sono state ridefinite le soglie e le modalità con la legge n.34/2022.

Diffusione delle rinnovabili: quali ricadute positive per il sistema paese?

Se raggiungessimo l’installato target al 2030 - come evidenzia il rapporto - le ricadute in termini economici, sociali ed ambientali della diffusione delle rinnovabili nel nostro Paese sarebbero davvero rilevanti. Per questo motivo dovrebbero rappresentare un obiettivo condiviso di generazione di valore.

Nei due scenari considerati dal Report – il primo in linea con gli obiettivi del PTE ed il secondo, più ambizioso, in accordo con il piano 2030 di Elettricità Futura – si evidenziano che alla necessità di installare tra 63 e 82 GW di impianti tra oggi ed il 2030 si accompagnerebbe un giro d’affari compreso tra i 48 e 63 miliardi di euro. In particolare, per le installazioni di fotovoltaico sarebbero necessarie risorse comprese tra i 34 e i 42 miliardi di €, mentre per l’eolico le installazioni richiederebbero tra i 14 e i 21 miliardi di €.

Il Report è disponibile sul sito dell'Osservatorio Energy&Strategy del Politecnico di Milano nella sezione DOWNLOAD.

Energie Rinnovabili

Area di Ingenio dedicata tema delle energie rinnovabili, dei sistemi e impianti che la utilizzano e sui bonus a disposizione per la loro installazione.

Condividi su: Facebook LinkedIn Twitter WhatsApp