Edilizia sociale e residenze per studenti: i numeri del mercato a Milano. L'analisi di Nomisma

Secondo il rapporto manca un’offerta con canoni medi di locazione tra i 50-80 €/mq/anno e a rimanere esclusa dal mercato è una componente importante della domanda, vale a dire i 146.500 di famiglie che hanno redditi più bassi della media.

Inoltre, sul fronte degli alloggi per studenti, nell'ultimo decennio la componente delle residenze convenzionate ha generato 2.178 posti letto, anche se l’offerta complessiva presente in città risponde al 15% del fabbisogno espresso dai fuori sede che frequentano le 7 Università di Milano.

Ma per rispondere a queste domande di mercato, come emerso durante l'evento online, non si può prescindere da forme di agevolazione pubblica facendo ricorso alla leva urbanistica, fiscale e finanziaria.

Milano: la fotografia dell’edilizia residenziale sociale

Il campo di azione delle politiche abitative a Milano vede coinvolti una pluralità di soggetti che hanno maturato nel tempo competenze e ruoli a favore di nuove forme di offerta abitativa. Un gruppo di primari player operanti nel mercato dell’edilizia residenziale sociale milanese ha condiviso la necessità di interpretare il mercato dell’affitto sostenibile e, avviare così, un processo di formazione di rete che favorisca la nascita di iniziative di settore.

È con questa premessa che nasce lo studio “Milano Inclusiva. La produzione di case in locazione a costi accessibili” curato da Nomisma, con la collaborazione del Comune di Milano e promosso da CDO Forum Edilizia, Confcooperative, Legacoop, Fondazione Welfare Ambrosiano, Redi sgr Fondazione Housing sociale, con il sostegno di Fondazione Cariplo, Fondazione Ceur e la Ringhiera.

Nel capoluogo lombardo l'affitto è un tema da affrontare, soprattutto in un momento in cui si è assistito a uno scivolamento verso il basso della classe media, alla difficoltà dei nuclei meno abbienti ad avviare percorsi di miglioramento delle proprie condizioni economiche e alla diffusa preoccupazione per la situazione di instabilità, riconducibile a un aumento della propensione al risparmio.

Edilizia abitativa convenzionata a Milano: il censimento

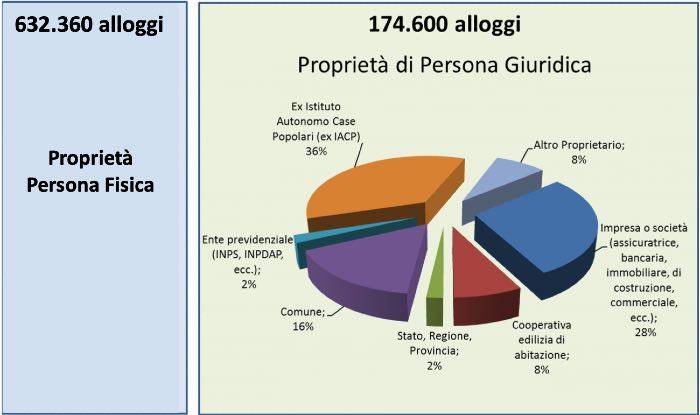

La città di Milano dispone di poco meno di 800.000 alloggi, l’80% dei quali è di proprietà di persone fisiche. Ciò si traduce in un patrimonio abitativo perlopiù frazionato tra piccoli proprietari.

Nel periodo 2010-2019, considerando il segmento dell’edilizia residenziale sociale (ERS) convenzionata, le convenzioni stipulate hanno generato una nuova offerta nella città pari a 6.284 alloggi di cui 2.192 destinati alla locazione (35% del totale).

Sono titolari delle convenzioni stipulate:

- 38% Cooperative edilizie;

- 31% Società di Gestione del Risparmio;

- 24% Imprese;

- 7% Altro soggetto (sul mercato delle nuove costruzioni prevalgono le “imprese private” e gli “enti pubblici o altro soggetto”).

Le convenzioni risultano essere piuttosto diffuse sul territorio comunale con una prevalenza al di fuori della Circonvallazione, e una maggiore concentrazione nel quadrante nord ed est della città (Municipi 8, 9, 2 e 3).

Fonte Nomisma su dati Agenzia delle Entrate e Istat

Fonte Nomisma su dati Agenzia delle Entrate e Istat

Le residenze convenzionate per studenti universitari

Sempre tra il 2010 e il 2019, la componente delle residenze convenzionate per studenti universitari ha generato 2.178 posti letto. L’offerta complessiva presente in città (12.500 posti letto in strutture istituzionali), risponde al 15% del fabbisogno espresso dagli studenti fuori sede che frequentano le 7 Università di Milano. La quota convenzionata in questi ultimi 10 anni rappresenta il 17,4% dei posti letto disponibili in città degli studentati convenzionati.

Il segmento dell’edilizia abitativa convenzionata ha prodotto 630 nuove abitazioni/anno che corrispondono al 33% dei permessi di costruzione di nuove abitazioni in città. Per singolo titolo abitativo convenzionato si realizzano in media 110 alloggi, a fronte dei 54 alloggi in media sul mercato delle nuove costruzioni, per una superficie utile media di 70 mq per alloggio. Le nuove abitazioni sono distribuite su tutto il territorio comuna con una maggiore concentrazione nei Municipi 8 e 9.

Il mercato dell’edilizia residenziale convenzionata a Milano

I canoni medi di locazione praticati sono compresi tra gli 80-100 €/mq/anno (IVA compresa) e, se arredati, tra i 110-120 €/mq/anno (IVA compresa).

A parte alcuni casi che il dato medio non può rappresentare, non è attualmente presente sul mercato una nuova offerta abitativa a canone compreso tra 50-80 €/mq/anno.

La fascia d’età intestataria del contratto è concentrata con maggior frequenza tra i 35 e i 44 anni. I canoni medi praticati per l’alloggio studenti sono compresi tra i 320 €/mese in camera doppia e 550 €/mese in camera singola.

Per stimare la domanda potenziale sostenibile si è partiti dall’assunto di dover corrispondere un canone di locazione per un’abitazione di 70mq e che l’incidenza del canone sul reddito non debba superare il 30%. Ad esito di questa simulazione il target della domanda potenziale sostenibile per fascia di reddito cui si rivolge l’ERS censita è composto da 88.500 nuclei familiari (vale a dire il 6,4% delle famiglie residenti indipendentemente dalla loro condizione abitativa) che detengono un reddito medio mensile compreso tra 1.600-2.000 euro.

A rimanere esclusa dal mercato è una componente importante della domanda, vale a dire i 146.500 nuclei che sono nelle condizioni reddituali per sostenere un canone compreso tra i 50-80 €/mq/anno.

«La città sarà più forte se farà dell'affitto un capitolo importante dello sviluppo del domani - ha detto Gabriele Rabaiotti, assessore alle Politiche Sociali e abitative del Comune di Milano - noi abbiamo fatto un investimento gigantesco: 120 milioni di euro in tre anni di bilancio comunale per mettere a posto 3mila alloggi comunali vuoti e non assegnabili. Siamo arrivati a 2200 appartamenti sistemati e pensiamo di arrivare a 3mila entro la fine di aprile, a questo sforzo pubblico deve fare il verso quello privato».

Le azioni da intraprendere

L’ERS rappresenta un unico contenitore i cui attori interpretano e intercettano fasce deboli di domanda abitativa presenti sul mercato e riunisce un ecosistema di professionisti del mondo della cooperazione, del privato e del privato sociale.

Occorre consolidare le relazioni tra i protagonisti del mercato raccontando alla città che attraverso un nuovo tipo di imprenditoria sociale, che fa da cerniera con il pubblico, si può cercare di interpretare e colmare il gap tra domanda e offerta di servizi abitativi.

Inoltre bisogna realizzare una piattaforma per rendere il mercato trasparente, liquido ed efficiente facilitando l’incontro tra offerta e domanda e riducendo il più possibile le barriere all’ingresso.

Infine, per poter dare risposta alla domanda che si colloca nella fascia di canone 50-80€/mq/anno non si può prescindere da forme di agevolazione pubblica facendo ricorso alla leva urbanistica, fiscale e finanziaria.