Economia Circolare: strategie, innovazioni e policy per filiere più produttive e resilienti

In Italia l'Economia Circolare è spesso identificata come il solo riciclo virtuoso dei rifiuti, ma in realtà essa è, insieme alla decarbonizzazione, uno dei due pilastri della transizione ecologica. È necessario comprenderne al meglio il valore, sia perchè sono in ballo oltre 100 mld di possibile valore per la nostra economia sia perchè dall'Economia Circolare passa il nostro futuro. Di seguito un approfondimento sul Circular Economy Report 2023

Economia Circolare e decarbonizzazione sono i due pilastri della transizione ecologica

L’Economia Circolare è uno dei due pilastri fondamentali della transizione ecologica. Senza Economia Circolare, ossia senza soluzioni strutturali che ci consentano di soddisfare la domanda di beni e servizi (costantemente in crescita a livello globale) con una riduzione del fabbisogno di materie prime (soprattutto quelle critiche, già arrivate a far percepire globalmente i possibili impatti della loro scarsità), non saremo in grado di mantenere la sostenibilità – non solo ambientale – del nostro sistema economico.

Eppure, rispetto all’altro pilastro altrettanto fondamentale della transizione, ossia la decarbonizzazione, l’Economia Circolare stenta ad ottenere l’attenzione che merita, ancora spesso percepita come un nice to have, spinta dall’evoluzione normativa (dall’eco-design alla responsabilità estesa dei produttori, per citare due esempi) e forse un po’ subita dalle imprese.

Questo, purtroppo, è ancora più vero in Italia, dove l’Economia Circolare è spesso identificata solamente con il riciclo virtuoso dei rifiuti e dove – come dimostrano i dati del Rapporto – la difficoltà dello scenario economico ha portato nel corso dell’ultimo anno ad accantonare i progetti di Economia Circolare, ed in maniera più pronunciata al diminuire della dimensione delle imprese … che per il nostro Paese però significa la quota preponderante del tessuto imprenditoriale, fatto appunto di PMI.

È necessario invertire subito questa tendenza e riprendere un percorso virtuoso di adozione, non solo perché sono in palio oltre 100 miliardi di € di possibile valore per la nostra economia, ma anche perché dall’Economia Circolare inevitabilmente passa il nostro futuro.

Il 29 novembre è stato presentato il Circular Economy Report 2023.

L'evoluzione del quadro normativo sull'economia circolare

L’evoluzione delle policy europee per l’Economia Circolare ha come filo conduttore la sua diffusione in maniera trasversale nella nostra economia, ponendo quindi target ambiziosi che permettano all’Unione Europea di candidarsi a leader globale della transizione circolare. Le principali novità normative riguardano alcuni settori specifici che sono considerati di particolare rilevanza, come il tessile o le costruzioni. si registrano dei sensibili ritardi

nell’attuazione di alcune misure, tra cui quelle dedicate al “Supporto agli strumenti normativi già esistenti”.

Emerge quindi la necessità di colmare questi ritardi per poter tenere il passo con l’evoluzione e l’aggiornamento del quadro normativo europeo. La discussione con gli operatori ha messo in luce che l’iter autorizzativo è una barriera estremamente rilevante all’adozione della circolarità.

Il ruolo dell'Italia nella valorizzazione del "end of life"

Da una comparazione realizzata sulla base di un set di 10 indicatori statistici, riferiti alle 5 sezioni tematiche individuate dalla versione aggiornata dell’European Circular Economy Monitoring Framework, l’Italia risulta essere tra le nazioni con le più alte performance tra le principali economie europee. Se si guarda però alle misure più specificatamente riferite alla sola “circolarità” (material footprint, produttività delle risorse, tasso di utilizzo delle materie provenienti da riciclo) la posizione del nostro Paese merita qualche riflessione, soprattutto nel raffronto con Francia e Spagna. Particolarmente critico è inoltre il posizionamento relativo agli investimenti privati che, come si vedrà più avanti peraltro, sono ulteriormente calati durante l’ultimo anno.

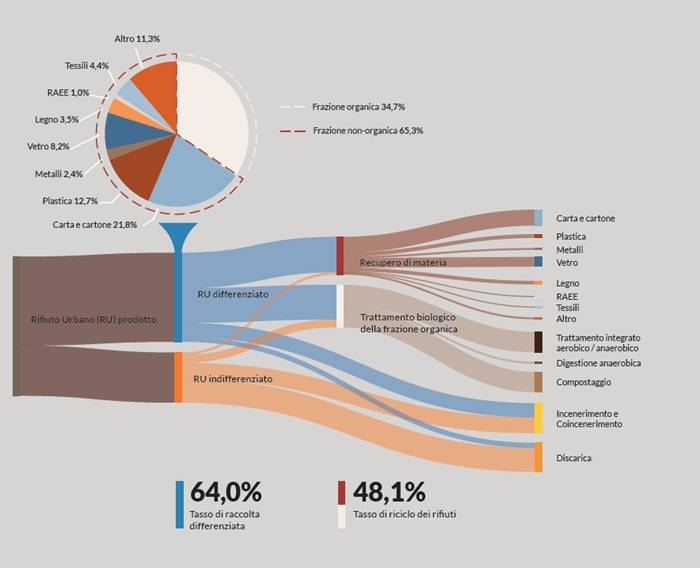

Negli ultimi anni, si è assisto ad un allargamento della forbice tra la percentuale di raccolta differenziata e il tasso di riciclo (nel 2010 i tassi di raccolta differenziata e riciclo erano pari rispettivamente a 35,3% e 34%, nel 2021 hanno raggiunto invece il 64% e il 48,1%. (fonte ISPRA).

L'adozione dell'Economia Circolare in Italia

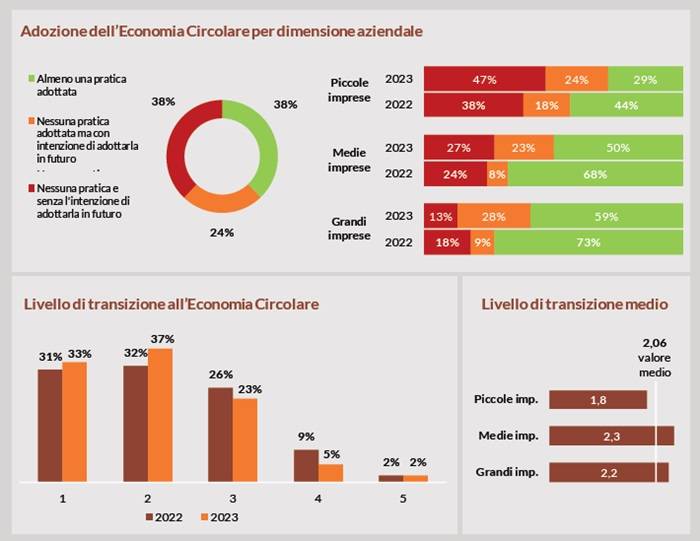

L’adozione dell’Economia Circolare risulta essere fortemente legata alla dimensione aziendale. Il grado di adozione di almeno una pratica connessa alla circolarità, infatti, raggiunge quasi il 60% per le grandi imprese, mentre scende al 29% per le piccole. La situazione è inoltre peggiorata nel corso del 2023, a causa del peggioramento del contesto economico e dell’incertezza. Questo, nel caso delle grandi imprese, si è tradotto solo in una posposizione degli

interventi (la somma delle imprese che adottano e che intendono adottare è infatti pari all’87% del campione, in salita rispetto all’82% del 2022), mentre per le piccole il numero complessivo di “scettici”, ossia di chi non intende adottare l’Economia Circolare, è salito dal 38% del 2022 al 47% del 2023.

Contestualmente, anche il livello di transizione presenta una correlazione con la dimensione aziendale, laddove le medie e grandi imprese riportano valori medi di 2,2-2,3 in scala 1 (l’azienda ha appena iniziato la fase di trasformazione delle pratiche da lineari a circolari) a 5 (l’azienda ha implementato tutte le pratiche che aveva previsto e ha raggiunto la circolarità ambita), ben superiori al valore medio di 1,8 registratosi nelle piccole imprese rispondenti. La strada da percorrere è ancora molto lunga, con solo il 2% delle rispondenti che afferma di aver completato la transizione verso l’Economia Circolare.

Emergono disomogeneità tra i diversi settori in termini di adozione percentuale dell’Economia Circolare e di livello della transizione. I settori Building & Construction e Impiantistica Industriale registrano contestualmente i livelli di adozione più elevati, il maggior interesse (misurato in quota congiunta di imprese adopter e next-adopter*), ed il livello medio di transizione più elevato in scala 1 a 5.

L'impatto dell'economia circolare sulle imprese italiane

ll 41% degli adopters dichiara di aver ottenuto un tempo di rientro dagli investimenti in Economia Circolare inferiore all’anno e più della metà di aver effettuato investimenti inferiori ai 50.000 €. Da questo dato medio si discostano parzialmente le grandi aziende, più propense a investimenti di alto importo (41% degli investimenti realizzati dalle grandi aziende sono superiori a 500.000 €).

L'innovazione nell'ambito dell'economia circolare

Cresce il numero di brevetti associato all’Economia Circolare (191 nel 2021 registrati da Germania, Francia, Italia e Spagna, contro i 94 del 2019, +103%) e, nonostante la quota maggioritaria dei brevetti provenga da enti Tedeschi, l’Italia è seconda per numero totale di brevetti, e prima per registrazioni annuali nel 2020. Nei quattro Paesi in analisi, il settore privato si conferma il maggiore contribuente alla spinta circolare.

In particolare, le PMI rappresentano la prima fonte di inventiva circolare in Italia e Spagna, dove contribuiscono quasi alla metà delle pubblicazioni. La Germania esula da questa analogia, con la maggior parte dei brevetti presentati da grandi imprese (Corporate). I brevetti europei selezionati accelerano l’inventiva circolare prevalentemente in tre settori economici: Chimico, Manifatturiero e Gestione dei Rifiuti. L’Italia si distingue ulteriormente per l’interesse nei settori Tessile, Logistico e Metallurgico. L’analisi delle startup circolari italiane ha identificato 210 realtà ad alto contenuto innovativo. Questesono collocate maggiormente al Nord Italia (65%), in particolare in Lombardia (71 startup). La distribuzione risulta capillare nel territorio regionale, con solo il 35% cumulato nelle tre città più dense: Milano (45 startup), Torino (15 startup) e Roma (15 startup).

Il potenziale dell'economia circolare in Italia

Nel 2022 si è registrata, nonostante tutto, una crescita dei risparmi ottenuti grazie all’adozione delle pratiche di Economia Circolare nei macrosettori del comparto manifatturiero italiano analizzati di quasi 1,2 Mld di euro. Ciò ha portato al raggiungimento del 15% del potenziale di risparmio di 103 Mld € ottenibile al 2030.

Rimane tuttavia un gap di quasi 88 Mld di euro rispetto al potenziale; per colmare questo divario, sarà necessario conseguire un risparmio annuo di 11 Mld € da qui al 2030, quindi circa 10 volte tanto quanto

registrato nello scorso anno. È opportuno ricordare che il rallentamento nel tasso di adozione misurato nel 2022 certo non ha aiutato ad avvicinare il risultato al 2030, ed anzi ha reso i prossimi anni ancora più importanti. Appare fondamentale ripartire subito e con slancio nella adozione, evitando che il rallentamento da contingente diventi strutturale.

È bene infatti ricordare che l’Economia Circolare è indispensabile per raggiungere gli obiettivi di decarbonizzazione. Anche mantenendo un andamento nella diffusione delle pratiche in continuità con quanto registrato ad oggi, si potrà ottenere una diminuzione delle emissioni al 2030 pari a circa 2,2 MtCO2eq., ma il vero potenziale di riduzione è pari a circa 6,2 MtCO2eq (cfr. Zero Carbon Policy Agenda 2023).

Economia Circolare

L'economia circolare è un concetto che si riferisce a un sistema economico e di produzione che mira a ridurre gli sprechi e a massimizzare...

Condividi su: Facebook LinkedIn Twitter WhatsApp