Decreto PNRR 2024: le problematiche applicative del Piano transizione 5.0

Il nuovo regime "Transizione 5.0" offre incentivi per investimenti in beni strumentali 4.0 e impianti di autoproduzione di energia rinnovabile, ma pochi considerano le condizioni di applicabilità. La misura si basa sull'assunzione che tali investimenti portino a una riduzione dei consumi energetici, ma la valutazione di questo risparmio è fondamentale per determinare le aliquote e le classi di merito applicabili. La norma così com’è sembra incentivare gli investimenti in beni strumentali 4.0 sostitutivi ed in generale non l’ampliamento e diversificazione della capacità produttiva. L'analisi di Marco Belardi.

Con la pubblicazione in Gazzetta del testo del nuovo regime “Transizione 5.0”, molti sono i commenti sui dettagli dell’incentivo in relazione al sistema di aliquote (9, che diventano 27 nel caso dei pannelli fotovoltaici), agli obblighi documentali, al meccanismo della prenotazione, alle qualifiche professionali dei soggetti che saranno abilitati al rilascio delle certificazioni e via dicendo.

Pochi indugiano e riflettono sull’assunto di base su cui si fonda il nuovo incentivo e su quanto, nella maggioranza dei casi, non vi siano le condizioni di applicabilità della misura. Vediamo perché.

Incentivo transizione 5.0: grazie agli investimenti le aziende riducono i loro consumi energetici

L’incentivo, finalizzato a sostenere gli investimenti in beni strumentali 4.0, in impianti di autoproduzione di energia da fonti rinnovabili destinata ad autoconsumo (con l’esclusione delle biomasse) e in formazione connessa a tali investimenti, si basa sull’assunto che proprio grazie agli investimenti in beni strumentali 4.0, detti anche “progetti di innovazione” (in assenza dei quali non è possibile agganciare il nuovo incentivo) le imprese siano in grado di conseguire una riduzione dei consumi energetici, da misurarsi o a livello di “struttura produttiva” localizzata nel territorio nazionale o, in alternativa, a livello di “processi interessati” dall’investimento (per “processi interessati” si intendono i procedimenti tecnici, le fasi di lavorazione o le attività correlate e integrate nella catena del valore, che utilizzano delle risorse - input del processo - finalizzate alla produzione di un prodotto o servizio o di una parte essenziale di esso, ai quali sono destinati i beni strumentali 4.0 oggetto di investimento).

Decreto PNRR 2024: per la Transizione 5.0 digitale e green delle imprese 6.3 miliardi di euro

Il MIMIT lancia il progetto Transizione 5.0: in totale, sono previsti 6,3 miliardi per la sfida green e digitale delle imprese (13 miliardi nel biennio 2024-2025) per investimenti in digitalizzazione e transizione green (progetti che comportino una riduzione dei consumi energetici) attraverso un innovativo schema di crediti d'imposta.

LEGGI L'APPROFONDIMENTO

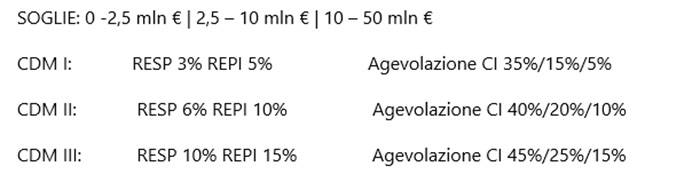

La determinazione del risparmio energetico (riduzione dei consumi energetici nel testo del decreto) determina, in funzione delle aliquote riferibili al risparmio conseguibile a livello di struttura produttiva piuttosto che di processo interessato, la “classe di merito” con la relativa terna di aliquote applicabili alle soglie di investimento annuo:

Il punto è proprio la presunta correlazione tra la riduzione dei consumi energetici e gli investimenti in beni strumentali 4.0.

Perché questa correlazione, nella generalità dei casi non esiste.

Risparmio energetico

Il tema del risparmio energetico è ricorrente, attuale e consolidato.

È centrale in molte norme e linee guida nate a sostegno della gestione dell’energia in relazione alle problematiche connesse alla riduzione delle emissioni di gas serra e all’indipendenza/dipendenza energetica del nostro Paese (e più in generale di tutta l’UE) tanto da essere, insieme a quello della circolarità e green, fondante nella determinazione del PNRR e poi RePowerEU.

Cos’è il risparmio energetico?

Partiamo da una prima definizione contenuta nel D. Lgs. N 115 del lontano 2008 (Attuazione della direttiva 2006/32/CE relativa all'efficienza degli usi finali dell'energia e i servizi energetici e abrogazione della direttiva 93/76/CEE) primo atto formale fondamentale che il nostro Paese ha disposto nel recepire la direttiva CE del 2006, che all’art. 2, comma 1 lettera d) recita: "risparmio energetico": la quantità di energia risparmiata, determinata mediante una misurazione o una stima del consumo prima e dopo l'attuazione di una o più misure di miglioramento dell'efficienza

Tale definizione resta immutata anche nel successivo D. Lgs. 4 luglio 2014, n. 102 in attuazione della direttiva 2012/27/UE sull'efficienza energetica, che modifica le direttive 2009/125/CE e 2010/30/UE e abroga le direttive 2004/8/CE e 2006/32/CE.

Per supportare l’applicazione dei disposti legislativi emanati, l’Italia (ma più in generale tutti i Paesi membri e anche a livello internazionale) ha provveduto a emanare una serie di norme atte a qualificare le figure professionali in grado di operare sulle problematiche connesse al tema energetico (UNI 11339 per gli EGE - Esperti in Gestione dell’Energia, UNI 11352 per le EsCO - Energy Service Company), per favorire l’implementazione di un apposito sistema di gestione (norme della serie ISO 50001) o per sostenere l’obbligo di diagnosi energetica introdotto dall’art. 8 del D. Lgs. 102/2014, quali le norme della serie UNI CEI EN 16247 (Diagnosi energetiche), o a livello internazionale ISO 50047 (Energy Savings) e ISO 17741:2016 (General technical rules for measurement, calculation and verification of energy savings of projects), UNI-TR 11824:2021 (Diagnosi Energetiche - Linee guida per le diagnosi energetiche dei processi).

Ma anche le linee guida emanate da EVO – Efficiency Evaluation Organization (disponibili anche in italiano dal 2022) con la definizione dell’IPMVP – Protocollo Internazionale di Misura e Verifica delle Prestazioni avente l’obiettivo di sviluppare un approccio condiviso per misurare e verificare gli investimenti in efficienza energetica, hanno fornito utili indicazioni e metodologia operativa per determinare il risparmio energetico.

Tutte queste norme e linee guida non si discostano dalla definizione di risparmio energetico, sempre quale valutazione tra una baseline di riferimento indicante i consumi ante azioni di efficientamento e un periodo di riferimento successivo alle stesse, detto anche periodo di Rendicontazione.

Così ad esempio la ISO 17741:2016:

3.9 energy savings: reduction of energy consumption (3.5) compared to an adjusted energy baseline (3.4)

Note 1 to entry: Energy savings may be the result of implementation of an action(s).

Note 2 to entry: The energy baseline can be adjusted with routine adjustment (3.20) and/or non-routine adjustment (3.15).

3.4 energy baseline: quantitative reference(s) providing a basis for comparison of energy performance (3.7)

Note 1 to entry: An energy baseline reflects a specified period of time.

Note 2 to entry: An energy baseline can be normalized using variables which affect energy use (3.10) and/or consumption (3.5) e.g. production level, degree days (outdoor temperature), etc.

Note 3 to entry: Energy baseline is also used for calculation of energy savings (3.9), as a reference before and after implementation of energy performance improvement actions (3.8).

3.19 reporting period

defined period of time selected for the determination and reporting of energy savings.

Così la UNI CEI EN ISO 50001:

3.4.6 miglioramento della prestazione energetica

Miglioramento dei risultati misurabili dell'efficienza energetica (punto 3.5.3), o del consumo energetico (punto 3.5.2) in relazione all'uso dell'energia (punto 3.5.4), rispetto al consumo di riferimento (energy baseline) (punto 3.4.7).

Cosi la ISO 50047:2016:

3.7 energy baseline

quantitative reference(s) providing a basis for comparison of energy performance (3.9)

Note 1 to entry: An energy baseline usually reflects a specified period of time.

Note 2 to entry: An energy baseline can be normalized using relevant variables (3.18)

Così UNI-TR 11824:2021:

3.4 consumo di riferimento (energy baseline - EnB)

Riferimento(i) quantitativo(i) che fornisce una base di confronto per le prestazioni energetiche.

Nota 1 Il consumo di riferimento riflette un periodo di tempo e condizioni specificati dall’organizzazione.

Nota 2 Il consumo di riferimento deve essere basato su dei fattori di aggiustamento noti, che pertanto devono essere esplicitamente individuati e misurati insieme al consumo per il medesimo periodo di tempo, da utilizzare per normalizzare i consumi e consentire il confronto a pari condizioni.

Nota 3 Il consumo di riferimento è anche utilizzato per il calcolo dei risparmi energetici, come riferimento prima e dopo l’attuazione di azioni per il miglioramento delle prestazioni energetiche.

Nota 4 Vedere la UNI ISO 50015 e la UNI CEI EN 17267 per informazioni aggiuntive sulla misurazione e verifica della prestazione energetica.

Nota 5 Vedere la UNI ISO 50006 per informazioni aggiuntive sugli EnPI e sul consumo di riferimento.

Cosi EVO IPMPV 2022:

Risparmi (energetici)

Valore, in unità quantificabili, del consumo energetico, della potenza, dell'acqua, delle emissioni di gas serra, o delle relative riduzioni dei costi, determinato confrontando i valori misurati prima e dopo l'attuazione di una o più AMEE, apportando idonei Aggiustamenti ordinari e straordinari per tenere conto dei cambiamenti di condizioni. I risparmi energetici o di altro tipo e gli eventuali risparmi monetari che ne derivano possono essere rendicontati come Consumo energetico evitato o Risparmio normalizzato.

Risparmi normalizzati

Riduzione di Consumo energetico, Potenza assorbita o costi che si verifica nel Periodo di rendicontazione, relativa a cosa sarebbe accaduto se l’impianto/struttura fosse stato equipaggiato e condotto nella stessa configurazione del periodo di riferimento ma in “condizioni normali” fissate.

Periodo di riferimento

Un periodo di tempo definito, scelto per rappresentare il funzionamento dell’impianto/struttura o del sistema prima dell’implementazione di una o più AMEE.

Periodo di rendicontazione

Un periodo di tempo definito scelto per verificare e quantificare i risparmi dopo l'attuazione di una o più AMEE. Le M&V può essere svolta su uno o più periodi di rendicontazione durante i quali vengono preparati i singoli rapporti di risparmio.

Tutti i documenti tecnici considerati assumono pertanto per risparmio energetico una quantità misurabile quale differenza tra uno stato iniziale e uno finale.

La transizione tra i due stati comporta degli interventi di efficientamento che portano a conseguire i risultati di risparmio energetico.

Questi interventi vengono detti EPIA – Energy Performance Improvement Actions, AMEE – Azioni di Miglioramento dell’Efficienza Energetica o ECM - Energy Conservation Measure.

ISO 50047:2016

3.10 energy performance improvement action

EPIA

Action or measure or group of actions or measures implemented or planned within an organization

(3.16) intended to achieve energy performance improvement through technological, managerial or

operational, behavioural, economic, or other changes

EVO IPMPV 2022

Azione di Miglioramento dell’Efficienza Energetica (AMEE)

Un’azione o una serie di azioni progettate per migliorare l’efficienza, ridurre il consumo di energia o di acqua o gestire la domanda di potenza: chiamata in alcuni contesti Misura di Risparmio Energetico (Energy Conservation Measure – ECM).

Le diverse metodologie di confronto proposte dai diversi documenti citati prevedono sempre delle correzioni che possono interessare la baseline energetica, quella di rendicontazione o entrambi.

In ogni caso tali correzioni sono riconducibili sia a variabili indipendenti o pertinenti di tipo ordinario che a fattori straordinari o statici:

UNI CEI EN 16247-1

3.3 fattore di aggiustamento

Parametro quantificabile in grado di influenzare il consumo energetico.

Esempio:

Condizioni climatiche, parametri comportamentali (temperatura interna, livello di illuminamento) ore di lavoro, livello produttivo, ecc.

EVO IPMPV 2022

Variabile Indipendente

Un parametro che ci si aspetta cambi regolarmente e che ha un impatto misurabile sul Consumo di Energia e/o assorbimento di potenza di un sistema o di una struttura.

UNI-TR 11824:2021

3.7 fattore di aggiustamento

Parametro quantificabile in grado di influenzare il consumo energetico.

Esempio:

Condizioni climatiche, livello produttivo, parametri comportamentali (temperatura interna, livello di illuminamento) ore di lavoro, ecc.)

Nota 1 Serve per normalizzare e confrontare in modo omogeneo gli EnPI.

Nota 2 Secondo la UNI ISO 50006 i fattori di aggiustamento sono classificabili in:

- variabili pertinenti: fattori quantificabili che influiscono sulla prestazione energetica e che cambiano regolarmente;

- fattori statici: fattori noti che influiscono sulla prestazione energetica e che non cambiano regolarmente.

ISO 50047:2016

3.14 non-routine adjustment

adjustment made to the energy baseline (3.7) to account for unusual changes in relevant variables (3.18) or static factors (3.20), outside the changes accounted for by normalization (3.15)

Note 1 to entry: Non-routine adjustments may apply where the energy baseline no longer reflects energy use (3.11) or energy consumption (3.8) patterns, or there have been major changes to the process, operational patterns, or energy using systems (3.12).

Note 2 to entry: For routine adjustments, normalization is used.

Note 3 to entry: Non-routine adjustments are needed when a change in static factors occurs after the baseline period (3.1).

3.15 normalization

process of routinely modifying energy data in order to account for changes in relevant variables (3.18) to compare energy performance (3.9) under equivalent conditions

3.20 static factor

identified factor that impacts energy performance (3.9) and does not routinely change

EXAMPLE 1 A static factor can be a change in energy using systems (3.12) (design of installed equipment, range of products, building), or a change in organization (e.g. outsourcing or insourcing of activities, sale of subsidiary companies) or a change in the number or type of building occupants (e.g. office workers).

EXAMPLE 2 A change of a static factor could be a change in a manufacturing process raw material, from aluminium to plastic.

EXAMPLE 3 Changes to operational patterns, such as the number of weekly production shifts, or the number of working days in a supermarket chain.

L'ARTICOLO CONTINUA NEL PDF IN ALLEGATO...

Nel proseguo dell'articolo verranno esaminati gli aspetti da chiarire tra risparmio energetico e investimenti in beni strumentali 4.0.

Efficienza Energetica

L'efficienza energetica in edilizia e impiantistica è fondamentale per la progettazione sostenibile, puntando alla riduzione dei consumi e all'ottimizzazione delle risorse. Normative, certificazioni, isolamento termico, domotica e dettagli costruttivi giocano un ruolo chiave nel migliorare le prestazioni energetiche degli edifici.

Energia

News e approfondimenti sul tema dell’energia: produzione, gestione, impatto sulla sostenibilità, innovazioni.

Energie Rinnovabili

Area di Ingenio dedicata tema delle energie rinnovabili, dei sistemi e impianti che la utilizzano e sui bonus a disposizione per la loro installazione.

Incentivi

Newws e approfondimenti sugli Incentivi utlizzabili nel settore delle costruzioni.

Industria 4.0

Con questo Topic raccogliamo le news e gli approfondimenti riguardanti l’industria 4.0 sia da un punto di vista tecnologico che dei finanziamenti.

Risparmio Energetico

Il risparmio energetico definisce le misure e le buone pratiche atte a ridurre i consumi e limitare gli sprechi ottenendo lo stesso importanti...

Condividi su: Facebook LinkedIn Twitter WhatsApp