Data Pubblicazione:

Come valutare l’esenzione dalla contabilizzazione del calore. Il calcolo del VAN con la UNI EN 15459

Come valutare l’esenzione dalla contabilizzazione del calore. Il calcolo del VAN con la UNI EN 15459

Il D.lgs. n. 102/2014, in particolare l'art.9 comma 5, come modificato dal recente D.lgs. n. 141/2016, ha introdotto interessanti novità in merito alle valutazioni tecnico-economiche da svolgere per l'installazione di sistemi di termoregolazione e contabilizzazione del calore.

Nel decreto si definiscono gli unici casi in cui è possibile derogare dall'obbligo di installazione di sistemi di contabilizzazione:

- per la contabilizzazione diretta: quando l'intervento non è tecnicamente possibile oppure non è efficiente in termini di costi; l'efficienza in termini di costi può essere valutata con riferimento alla norma UNI EN 15459.

- per la contabilizzazione indiretta: quando l'intervento non è efficiente in termini di costi; l'efficienza in termini di costi deve essere valutata con riferimento alla norma UNI EN 15459.

Il decreto Milleproroghe ha posticipato al 30 giugno di quest'anno il termine ultimo per l'installazione dei sistemi di termoregolazione e contabilizzazione: si comprende facilmente come l'analisi di convenienza economica diventi di cruciale importanza per valutare la fattibilità degli interventi di installazione di sistemi di contabilizzazione del calore. Il suo utilizzo non può però essere limitato a questo ambito: ad esempio, in una diagnosi energetica l'analisi economica degli interventi di riqualificazione proposti è senza dubbio uno degli aspetti più interessanti e l'uso della norma UNI EN 15459 permette di effettuare delle valutazione approfondite, tenendo conto sia dei costi iniziali che dei flussi di cassa futuri.

Il Modulo DIAGNOSI di TERMOLOG permette di effettuare esegue l'analisi di convenienza economica dei sistemi di contabilizzazione in conformità alla norma UNI EN 15459: TERMOLOG valuta il rapporto costi benefici, indica quanti anni sono necessari perché i benefici dell'intervento superino i costi sostenuti e permette di stampare la relazione di asseverazione sulla convenienza economica dell'installazione della contabilizzazione indiretta richiesta al professionista in ottemperanza a quanto introdotto dal D.lgs. 141/2016, secondo il modello di report previsto dalle Linee Guida del Consiglio Nazionale degli ingegneri.

In questo focus tecnico verranno analizzati:

- i concetti fondamentali dell'analisi economica svolta con la norma UNI EN 15459 per la valutazione del costo globale dell'intervento, sulla base dei costi iniziali e della serie di flussi di cassa attualizzati con il tasso di rendimento

- le possibili applicazioni di un'analisi economica di questo tipo, a partire dalla installazione di sistemi di contabilizzazione del calore e di diagnosi energetica

- un esempio pratico di applicazione della norma in TERMOLOG.

PRINCIPI DI CALCOLO DEL COSTO GLOBALE

La valutazione economica di un intervento di risparmio energetico consiste nel confrontare tra loro i costi sostenuti e i ricavi raggiunti in un determinato periodo di tempo ("periodo di calcolo"); per effettuare tale operazione la norma UNI EN 15459 definisce un parametro: il costo globale.

Il costo globale di un investimento è valutato considerando l'investimento iniziale CI e la serie di flussi di cassa che si verificano nel corso del periodo di calcolo, non semplicemente sommandoli, ma attualizzandoli con il tasso di sconto Rd:

Il costo globale di un investimento è valutato considerando l'investimento iniziale CI e la serie di flussi di cassa che si verificano nel corso del periodo di calcolo, non semplicemente sommandoli, ma attualizzandoli con il tasso di sconto Rd:

dove:

CG costo globale riferito all'anno iniziale τ0

CI costo dell'investimento iniziale

τ periodo di calcolo

Ca,i(j) costo annuale per l'anno i del componente j (costi di esercizio, costi periodici o di sostituzione)

Rd(i) tasso di sconto per l'anno i

Vf,t(j) valore finale del componente j alla fine del periodo di calcolo, attualizzato all'anno inziale τ0

I costi e i ricavi dell'investimento avvengono in tempi diversi all'interno del periodo di calcolo: mediante l'operazione di "attualizzazione" dei flussi di cassa è possibile "traslare" tutti i costi/ricavi nominali in costi/ricavi equivalenti al momento iniziale dell'investimento.

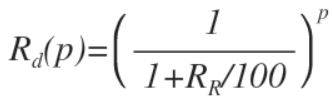

Tasso di sconto

Il tasso di sconto dipende dal tasso di interesse reale RR e dal numero di anni p dopo l'anno iniziale:

CG costo globale riferito all'anno iniziale τ0

CI costo dell'investimento iniziale

τ periodo di calcolo

Ca,i(j) costo annuale per l'anno i del componente j (costi di esercizio, costi periodici o di sostituzione)

Rd(i) tasso di sconto per l'anno i

Vf,t(j) valore finale del componente j alla fine del periodo di calcolo, attualizzato all'anno inziale τ0

I costi e i ricavi dell'investimento avvengono in tempi diversi all'interno del periodo di calcolo: mediante l'operazione di "attualizzazione" dei flussi di cassa è possibile "traslare" tutti i costi/ricavi nominali in costi/ricavi equivalenti al momento iniziale dell'investimento.

Tasso di sconto

Il tasso di sconto dipende dal tasso di interesse reale RR e dal numero di anni p dopo l'anno iniziale:

Periodo di calcolo

Il periodo di calcolo è l'intervallo di tempo che è considerato nei calcoli ed è particolarmente importante per la valutazione dei costi residui associati ai vari componenti dell'intervento.

La scelta della durata del periodo di calcolo deve essere commisurata alla vita utile dei componenti; nel caso di un sistema di contabilizzazione il periodo di calcolo dovrebbe coincidere con la vita utile del sistema (in genere tra gli 8 e i 10 anni).

Componenti di costo/ricavo

Il costo globale è l'indice che caratterizza la convenienza economica di un intervento eseguito per migliorare la prestazione energetica di un edificio; per calcolare tale parametro concorrono varie voci di costo e di ricavo che generano flussi di cassa:

Il periodo di calcolo è l'intervallo di tempo che è considerato nei calcoli ed è particolarmente importante per la valutazione dei costi residui associati ai vari componenti dell'intervento.

La scelta della durata del periodo di calcolo deve essere commisurata alla vita utile dei componenti; nel caso di un sistema di contabilizzazione il periodo di calcolo dovrebbe coincidere con la vita utile del sistema (in genere tra gli 8 e i 10 anni).

Componenti di costo/ricavo

Il costo globale è l'indice che caratterizza la convenienza economica di un intervento eseguito per migliorare la prestazione energetica di un edificio; per calcolare tale parametro concorrono varie voci di costo e di ricavo che generano flussi di cassa:

- costi di investimento inziale che comprendono la progettazione, l'acquisto, l'installazione e l'avviamento dei componenti volti a migliorare l'efficienza energetica dell'edificio;

- costi periodici come il servizio di contabilizzazione, la manutenzione del sistema installato, la sostituzione periodica dei componenti la cui vita utile è inferiore alla durata del periodo di calcolo;

- costi di smaltimento del componente al termine della sua vita utile;

- ricavi periodici come ad esempio i risparmi di combustibile attesi annualmente in seguito all'intervento effettuato;

- ricavi da incentivi fiscali;

- valore finale (ricavo) del componente al termine del periodo di calcolo.

Nell'Appendice A della UNI EN 15459 è presente un prospetto che riporta la vita utile, i costi di manutenzione annuali e il costo di smaltimento per numerose tipologie di componenti, estremamente utile per avere i dati iniziali di riferimento da inserire nel calcolo.

Costi di sostituzione

Nel caso di componenti con vita utile inferiore al periodo di calcolo (τn sarà necessario considerare nella valutazione economica il costo di una o più sostituzioni del componente:

Costi di sostituzione

Nel caso di componenti con vita utile inferiore al periodo di calcolo (τn sarà necessario considerare nella valutazione economica il costo di una o più sostituzioni del componente:

Il costo di sostituzione sostenuto al termine della vita utile del componente deve essere attualizzato all'anno iniziale (anno 0) sulla base del tasso di sconto Rd(τn).

Valori finali dei componenti

Nel caso di componenti con vita utile superiore al periodo di calcolo (τn > τ) sarà necessario considerare il valore residuo finale del componente al termine del periodo di calcolo:

Valori finali dei componenti

Nel caso di componenti con vita utile superiore al periodo di calcolo (τn > τ) sarà necessario considerare il valore residuo finale del componente al termine del periodo di calcolo:

Il valore finale del componente è stimato nel modo seguente:

dove:

V0(j) costo iniziale del componente j

nτ(j) numero delle sostituzioni del componente j nel periodo di calcolo

τn(j) vita utile del componente j

τ periodo di calcolo

Rd(τ) tasso di sconto alla fine del periodo di calcolo

Costi di smaltimento

Nei casi in cui il componente abbia una vita utile di durata maggiore del periodo di calcolo è necessario considerare il suo costo di smaltimento, al termine della vita utile:

V0(j) costo iniziale del componente j

nτ(j) numero delle sostituzioni del componente j nel periodo di calcolo

τn(j) vita utile del componente j

τ periodo di calcolo

Rd(τ) tasso di sconto alla fine del periodo di calcolo

Costi di smaltimento

Nei casi in cui il componente abbia una vita utile di durata maggiore del periodo di calcolo è necessario considerare il suo costo di smaltimento, al termine della vita utile:

In particolare, il costo di smaltimento del componente deve essere attualizzato due volte:

- la prima, dal termine della vita utile alla fine del periodo di calcolo;

- la seconda, dalla fine del periodo di calcolo all'anno inziale.

CONTINUA L’APPROFONDIMENTO AL SEGUENTE LINK

Digitalizzazione

News e approfondimenti che riguardano, in generale, l'adozione di processi e tecnologie digitali per la progettazione, la costruzione e la gestione dell'ambiente costruito.

Efficienza Energetica

L'efficienza energetica in edilizia e impiantistica è fondamentale per la progettazione sostenibile, puntando alla riduzione dei consumi e all'ottimizzazione delle risorse. Normative, certificazioni, isolamento termico, domotica e dettagli costruttivi giocano un ruolo chiave nel migliorare le prestazioni energetiche degli edifici.